売上総利益とは? 営業利益と経常利益の違いや重要な理由も解説

公開日:2024年09月26日

この記事に書いてあること

会社には、利益を表す多くの言葉が存在します。具体的には、「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期利益」「当期純利益」といった言葉が挙げられます。そのなかでもとくに重要といわれているのが、会社の商品やサービスの競争力の目安といわれている「売上総利益(粗利)」です。

今回の記事では、上に挙げた5つの利益の概要と、なぜ「売上総利益(粗利)」が重要なのかお伝えします。

代表的な5つの利益

はじめに、代表的な5つの利益についてご紹介します。

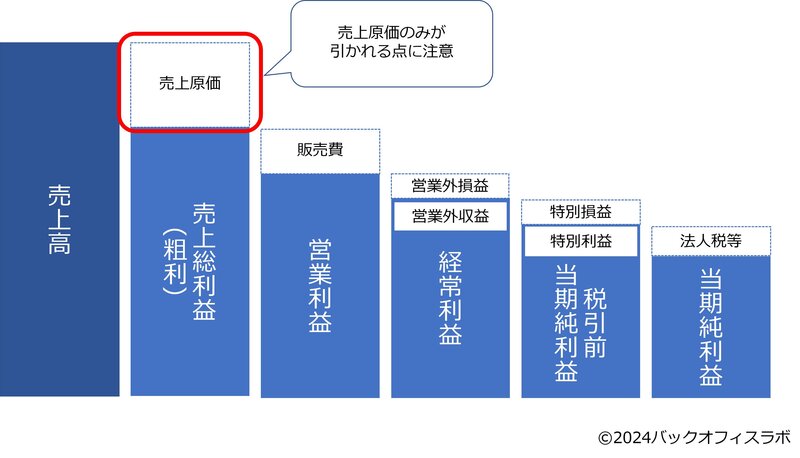

売上総利益(粗利)

売上総利益(粗利)とは、売上高から「売上原価」を差し引いた、事業年度中の儲けのことをいいます。粗利は、下記の計算式で算出します。

売上総利益 = 売上高 - 売上原価

損益計算書に出てくるさまざまな利益のなかでも、売上総利益(粗利)はいちばん上に記載されています。よく「利益の源泉」とも表現されている利益です。

営業利益

営業利益は、企業が本業で稼いだ利益を表します。

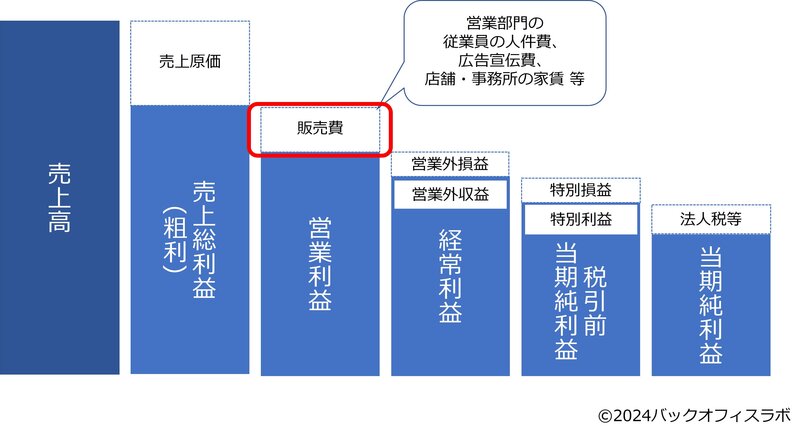

売上高から、販売する商品を仕入れるためにかかった売上原価を差し引いたものが上記の売上総利益(粗利)ですが、この売上総利益(粗利)からさらに「販売費及び一般管理費」を差し引くことで、営業利益が計算できます。

「販売費及び一般管理費」とは、仕入れ以外の人件費、広告費、光熱費など、商品を売るためにかかった費用のことをいいます。 計算方法は次のようになります。

営業利益 = 売上高 - 売上原価 -販売費及び一般管理費

経常利益

経常利益とは、会社の本業に本業外で獲得した利益を加えたものです。たとえば、洋服店なら洋服の販売、宅配業者なら宅配サービスというように、その会社の中心となる事業を本業と呼びます。

本業で得た利益に保有する不動産から家賃収入など、営業外の利益をプラスしたものが経常利益です。もちろん営業外利益にも費用が発生しますので、その場合は、営業外費用が引かれることになります。計算方法は次のようになります。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

経常利益は、企業が通常行っている業務の中で得た利益なので、何らかのイベントや災害など臨時で生じた収益や損失は含みません。

税引前当期利益

税引前当期利益は、その期に支払う税金を差し引く前の利益をいいます。

税引前当期純利益の計算では、上記の経常利益に、固定資産売却益など、その期だけの利益である特別利益を加えます。また火災損失などの特別損失があった場合は、ここから差し引きます。特別利益も特別損失も、通常では計上されない、イレギュラーな利益や損失といえるでしょう。計算方法は次のようになります。

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

当期純利益

当期純利益は、企業のその期の収益全体から、費用や法人税などのすべてを差し引き、最終的に残った利益のことです。計算方法は次のようになります。

当期純利益 = 税引前当期純利益 - 法人税等

法人税等は、【法人税+法人住民税+法人事業税】で算出します。法人税の税率は、資本金や所得金額によって異なるので、注意が必要です。

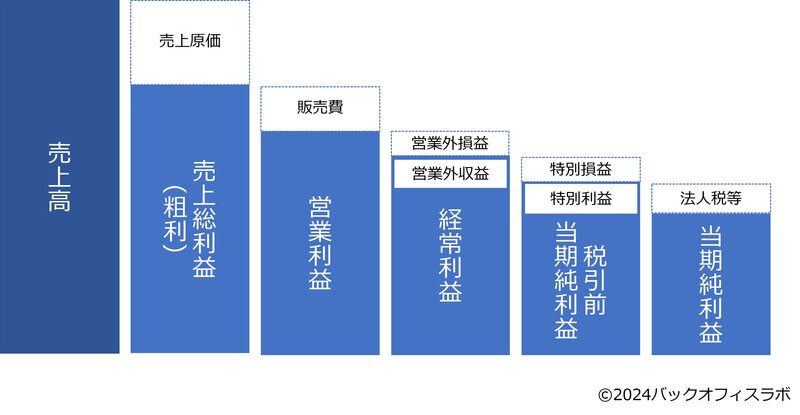

ご紹介した利益を並べると、下記の図表のようになります。

損益計算書における利益の仕組み

損益計算書では、前の章でご紹介した5つの利益が記載されています。売上総利益は、「売上高」から「売上原価」を引いた箇所に書かれているので、注目してみてみましょう。

また、売上原価の詳細を見ることで、仕入れにどのくらいの費用がかかっているかの確認もできます。

売上総利益(粗利)とは

これまで全般的な利益を中心に解説しましたが、この章では、利益のなかでも売上総利益(粗利)に関わるキーワードについて解説していきます。

売上総利益の定義

ご紹介したように、売上総利益(粗利)は、売上高から「売上原価」を差し引いた利益になります。売上原価には、商品の仕入れ値等、仕入れにかかったすべての費用が含まれます。

売上高とは

「売上高」とは、その名のとおり、自社の商品やサービスの提供によって得られた売上の合計額を意味します。

売上原価とは

売上原価とは、売り上げた商品の仕入れやサービスの提供にかかった費用のことをいいます。

たとえば、自社商品を取り扱っている場合、仕入れの時期によって商品ひとつあたりの原価が異なることが考えられます。そのため、売上原価は通常、損益計算書を作成する決算時点では下記の式で算出します。

売上原価=期首商品棚卸高(期首時点の商品在庫)+当期商品仕入高(当期中に仕入れた商品の仕入れ値の合計)−期末商品棚卸高(期末時点の商品在庫)

※期首…会計期間の開始日

営業利益・経常利益とは|違いも解説

続いて、営業利益・経常利益について解説します。

営業利益とは

営業利益とは、売上総利益(粗利)から販売費を引いたものをいいます。販売費には、営業部門の従業員の人件費や広告宣伝費、販売手数料が、一般管理費には店舗や事務所の家賃・水道光熱費や消耗品費が含まれます。

これらを売上総利益(粗利)から引くことで、本業で得られた「営業利益」があきらかになります。

経常利益とは

経常利益とは、先述した営業利益に営業外収益を加え、営業外費用を差し引いたものです。

営業外費用とは、支払利息や有価証券売却損等、本業に関わりのない費用のことをいい、営業外収益とは、受取利息や有価証券利息等、本業ではないところから得た利益のことをいいます。

経常利益を算出することで、本業だけでなく、企業全体の利益を確認できます。そのため、金融機関は経常利益を重視する傾向があります。

営業利益と経常利益の違い

営業利益と経常利益の違いは、「本業以外の利益」が含まれているかどうかという点にあります。営業利益では、純粋に本業でのみの利益が算出できるのに対し、経常利益では、利息等を含めた企業全体の利益を算出できます。

売上総利益(粗利)が重要な2つの理由

続いて、売上総利益(粗利)が重要な2つの理由を解説していきます。

1.企業の経営状況を把握しやすい

1つ目が、企業の経営状況を把握しやすいことです。

会社を経営していくうえで必要な人件費や販売経費などが、すべてこの売上総利益(粗利)から出されています。つまり、売上総利益(粗利)以内にそれらの経費が抑えられていれば、会社には必ず利益が残るということになります。そのため、粗利は、会社の状態を一番端的に理解する指標でもあるといえるでしょう。

まずは売上総利益(粗利)を算出したあとに、本業で得られた利益を知りたい方は「営業利益」を、企業全体の利益を知りたい人は「経常利益」を確認するといいでしょう。

2.企業の競争力を判断しやすい

2つ目が、企業の競争力を判断しやすいことです。

売上総利益(粗利)は、会社の商品やサービスといった会社のビジネスそのものの力を示している数字です。もし売上総利益(粗利)が稼げていない場合には、会社の商品やサービスが、原価以上の価値を持っていないということにもなります。そのため粗利は会社の競争力を判断する基準でもあるといえるでしょう。

さらに、売上総利益(粗利)の仕組みを把握しておけば、自社の競争力はもちろんのこと競合他社の分析もしやすくなります。

売上総利益(粗利)を改善するための方法

最後に、売上総利益(粗利)を改善するための方法を解説します。あわせて具体的な取り組みもご紹介するので、ぜひ参考にしてみてください。

売上高を上げる

売上総利益を改善するためには、当たり前のことかもしれませんが、売上高を上げることが大切です。具体的な取り組みを2つご紹介します。

1.認知度を向上させる

1つ目が、業界での認知度を向上させることです。業界によっては、営業部門の努力やマス広告に頼っていたところもあるかもしれません。しかし、WEBサイトやSNSの活用により、もっと手軽で効率的な方法が活用され始めています。自社の状況に合わせて活用を検討してみたり、専門の会社に相談したりするのも良いでしょう。

2.付加価値を高める

2つ目が、付加価値を高めることです。付加価値を高めるためには、顧客のニーズを考えたり、自社の商品やサービスの特性をつかんだりすることが大切です。すぐに結果が出るとは限りませんが、競合他社にない自社の強みを打ち出すことができれば、付加価値を創出することができ、売上はもちろんのこと、ファンの獲得にもつながるでしょう。

売上原価(費用)を削減する

売上高を上げることが難しい場合は、売上原価(費用)を削減することもひとつの手です。具体的な取り組みを見ていきましょう。

1.業務効率化を図る

1つ目が、業務効率化を図ることです。たとえば、従業員の出張が多い企業の場合は、経費精算システムを導入し、承認を自動化することで、経費精算までの時間を短縮することができます。そうすることで、本来担当者がやるべき業務に集中でき、余分なコストの削減はもちろんのこと、生産性を上げることにつながります。

2.経費の再検討を行う

2つ目が、費用の再検討を行うことです。会社の経営には、さまざまな経費がかかります。それぞれの費用を洗い出し、費用対効果などを見直したうえで再検討を行うことによって、余計な経費を削減することができます。さらには、本当に必要な経費に注ぐことで、売上高に直結することも考えられるでしょう。

まとめ

今回は、「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期利益」「当期純利益」の特徴や、売上総利益を改善するための方法を解説していきました。それぞれの違いを認識することで、競合他社の経営状況を把握したり、自社の売上につなげるための施策を打ったりすることができます。会社の経営にあたって、ぜひ参考にしてみてください。

記事タイトルとURLをコピーしました!