決算書の読み方とは?基本的な種類や見方、わかることを初心者向けにわかりやすく解説

公開日:2024年09月20日

この記事に書いてあること

【2025年10月22日更新】

企業の経営状態を適切に把握するには、決算書の読み方を理解する必要があります。取引先の与信管理をしたり、他社分析を実施したりする際にも、決算書の見方を知っておくことは非常に重要です。

この記事では、決算書の読み方やそこから読み取れる企業の経営状態についてわかりやすく解説しています。決算書を読み解くにあたって覚えておきたい4つの財務指標もまとめていますので、ぜひ参考にしてください。

そもそも「決算書」とは

はじめに、決算書とはどのような書類なのか整理しておきましょう。決算書には多くの種類があるため、よく参照される書類と記載事項の概要を理解しておくことが大切です。

企業の経営状態を事業年度ごとに記載した書類

決算書とは、企業の経営状態を事業年度ごとに記載した書類のことです。決算書という呼び方は通称で、金融商品取引法では「財務諸表」、会社法では「計算書類」と呼ばれます。これらの書類は1つにまとめられているのではなく、複数の書類から構成されていることが大きなポイントです。

決算書の中でも貸借対照表・損益計算書・キャッシュフロー計算書は「財務三表」と呼ばれ、とくに重要度の高い書類とされています。貸借対照表と損益計算書は、期末に所轄税務署へ提出するようすべての企業に義務付けられている書類です。一方、キャッシュフロー計算書に関しては未上場の企業には提出義務がありません。

決算書の種類

決算書の中でもとくに重要度が高い財務三表と、株主資本等変動計算書・個別注記表について、主な記載事項を紹介します。

貸借対照表

貸借対照表(Balance Seat、B/S)は、決算時点での企業の資産の流れをまとめた書類です。企業の「資産」と、企業に返済義務がある「負債」、企業に返済義務がない「純資産」を確認できます。これらの情報から、会社がどのようにして資金を集め、何に投資したのかを読み解くことが可能です。

損益計算書

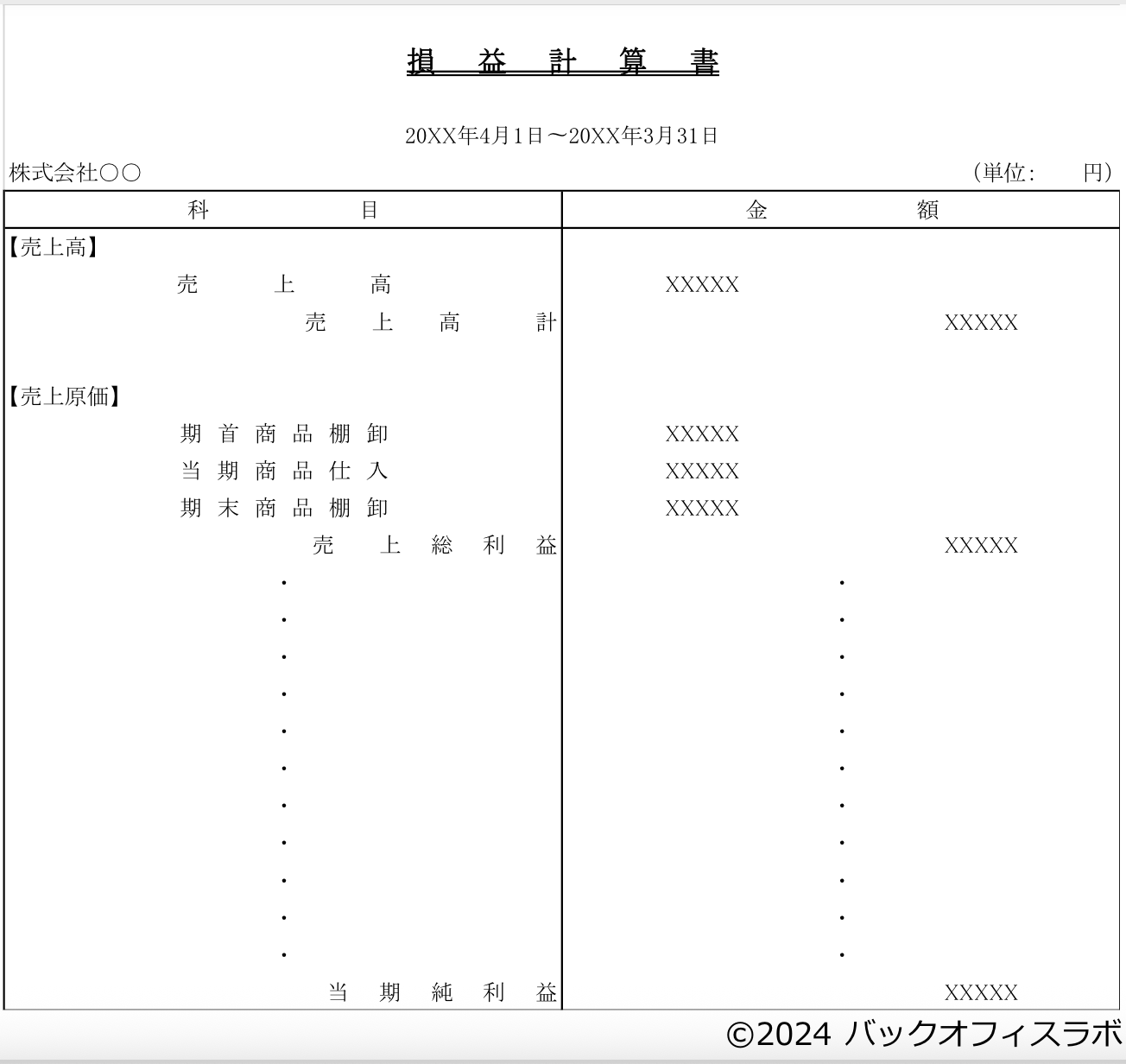

損益計算書(Profit and Loss Statement、P/L)は、ある期間における企業の収益と、企業が使った経費、収益から経費を引いた最終的な利益を確認できる書類です。つまり、会社が売上をどのようにして作り、その結果どれだけの利益を確保できたのかがわかります。

キャッシュフロー計算書

キャッシュフロー計算書(Cash flow、C/F)は、ある期間のお金の流れをまとめた書類です。現金・預金の動きはもちろんのこと、有価証券や投資信託など投資活動の動きも読み取れます。これにより、事業活動を通じてお金がどのように動いたのかを確認することが可能です。

株主資本等変動計算書

株主資産等変動計算書とは、貸借対照表に示される「資産の部」の変動額のうち、株主に帰属する部分である株主資本の各項目の変動事由を報告するために作成される書類のことです。株主資本である「資本金」や「資本剰余金」などの流れについて、期首の残高と期末の残高を確認できます。

個別注記表

個別注記表は、決算書にまつわる補足情報を記載する書類です。重要な会計方針に関する注記、貸借対照表に関する注記、損益計算書に関する注記等、今まで各計算書類に記載されていた注記を一覧にして表示します。決算書に対する理解を深めてもらうことや、誤解を与えかねない点を補足することが主な役割です。

決算書はなぜ作成する必要があるのか

決算書を作成する主な目的として、次の3点が挙げられます。

- ・税務署への提出義務を果たすため

- ・経営の成果を対外的に伝えるため

- ・自社の経営状態を把握するため

前述のとおり、期末に所定の決算書を提出するのは企業に課された義務の1つです。しかしながら、決算書は申告のためだけに作成するものではありません。株主や取引先、金融機関といったステークホルダーに自社の経営状態を正確に伝えることも、決算書が果たす重要な役割の1つです。また、自社の経営状態を適切に分析し、改善に役立てるには決算書を参照する必要があります。このように、決算書が社内外において重要な書類であることを認識しておくことが大切です。

決算書の読み方

ここからは、決算書の具体的な読み方について解説していきます。

1. 貸借対照表の読み方

貸借対照表には、企業の資金調達方法や資産状況が示されています。貸借対照表の左側に記載されているのが「資産」、右側に記載されているのが「負債」と「純資産」です。企業が所有しているものが「資産」、企業が返済しなければならないものが「負債」、企業の自己資本(返済の必要がないもの)が「純資産」と覚えるとよいでしょう。

資産の部

資産には、「流動資産」と「固定資産」があります。

「流動資産」の具体例としては、現金預金や受取手形、株式などが挙げられます。決算時点で取引先から回収できていない売上の対価(売掛金)も「流動資産」に含まれる点に注意が必要です。売掛金は決算時点では収益にはなっていないものの、すでに収益となることが決まっているため、資産として計上します。

また、土地や建物などの「固定資産」なども資産に含まれます。「固定資産」と「流動資産」との違いは、「1年以内に金銭に変わるかどうか」です。土地や建物のように1年以内に現金化されないものや長期にわたるものはすべて「固定資産」とします。

負債の部

負債の部では、企業に返済義務が課されている「負債」を確認できます。資産と同様、1年を基準に、1年以内に返さなければならないものが「流動負債」、長期にわたって返済義務があるものが「固定負債」です。

「流動負債」の具体例としては、短期借入金や未払金、まだ支払っていない仕入れの対価(買掛金)などが挙げられます。一方、社債や退職給付引当金などは「固定負債」です。

純資産の部

純資産の部では、資本金や自己株式について確認できます。「資産」が決算日時点で企業が保有している財産を指すのに対し、「純資産」は企業側の返済義務がない資産を指します。

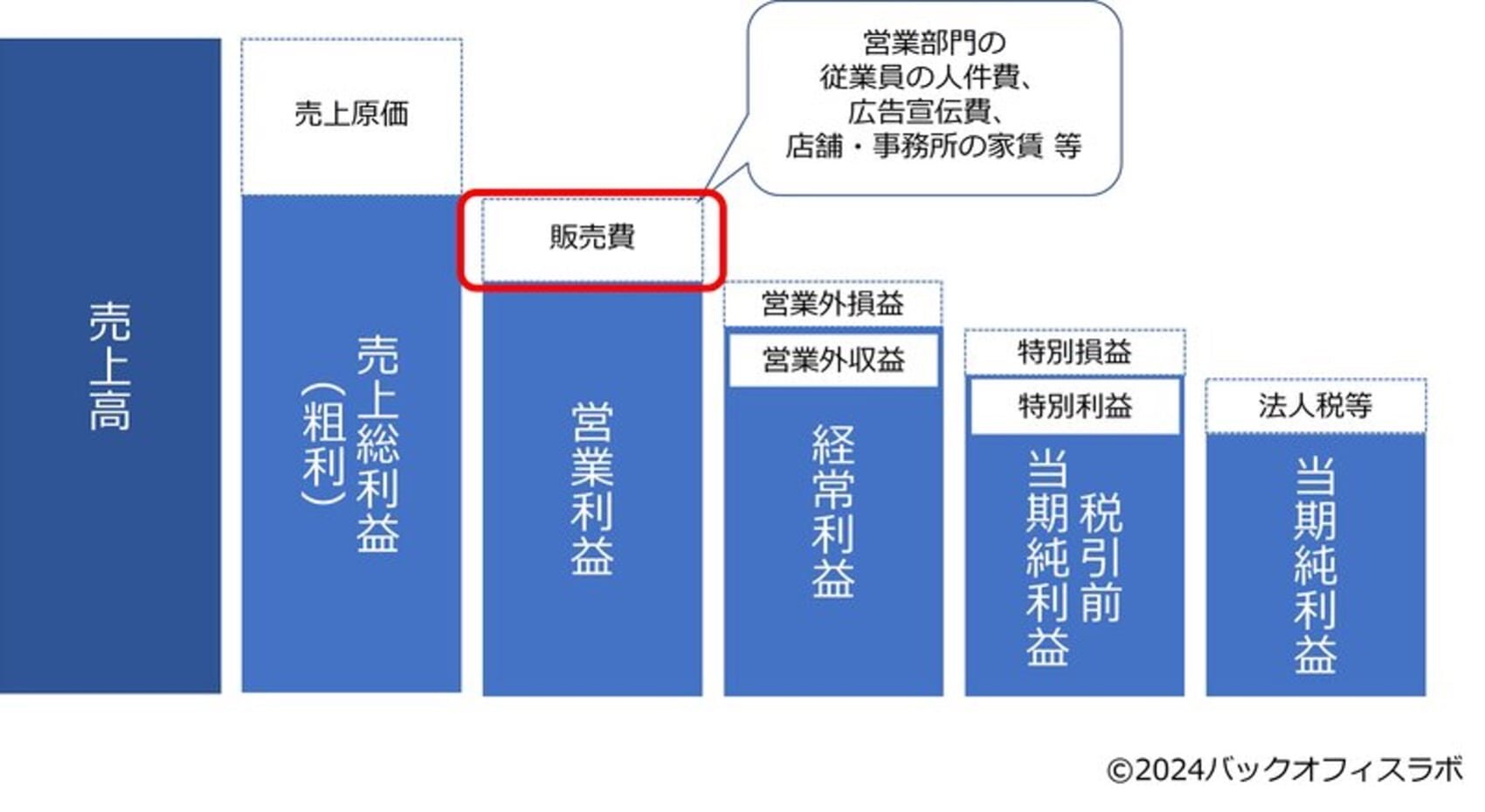

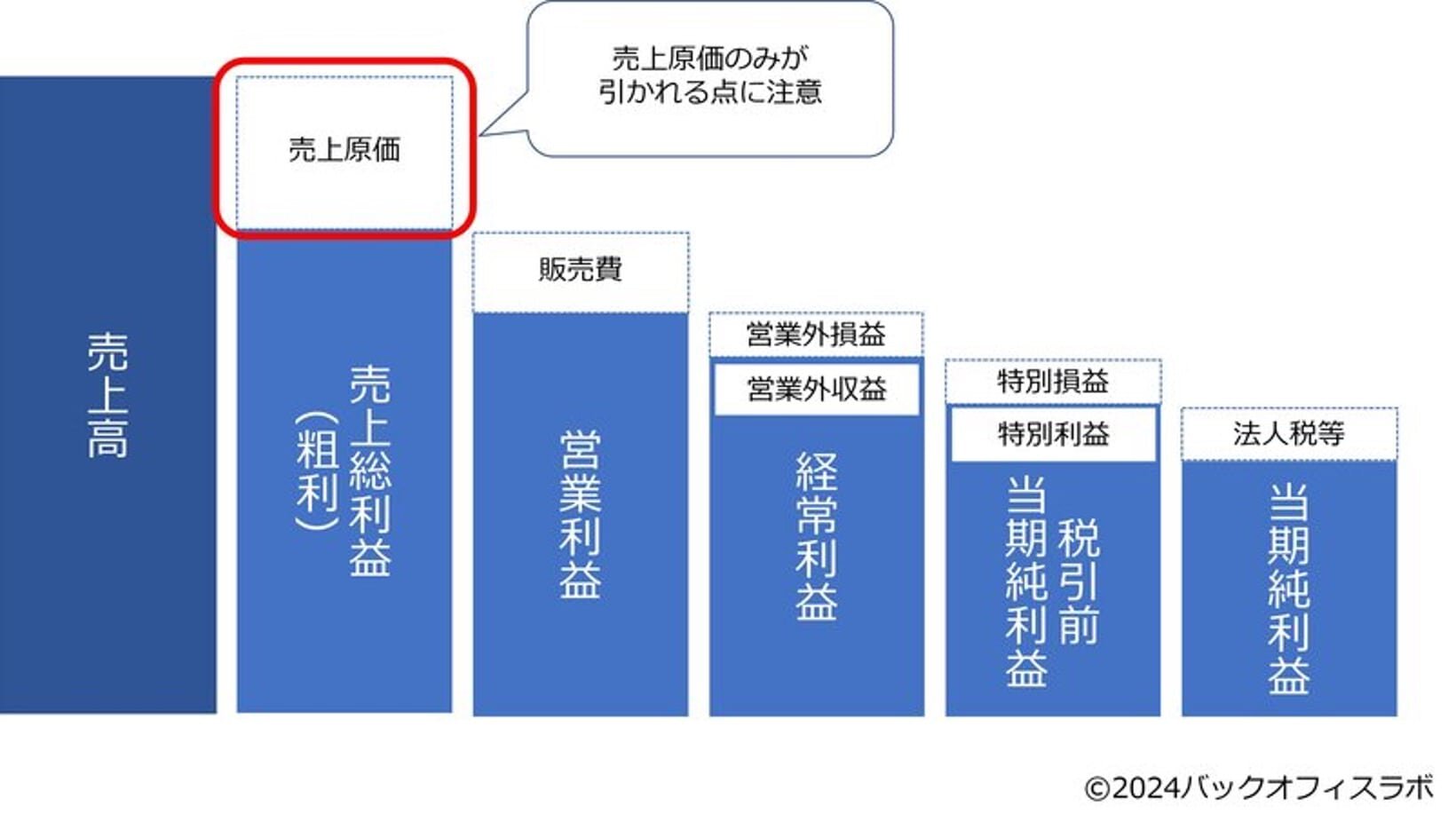

2. 損益計算書の読み方

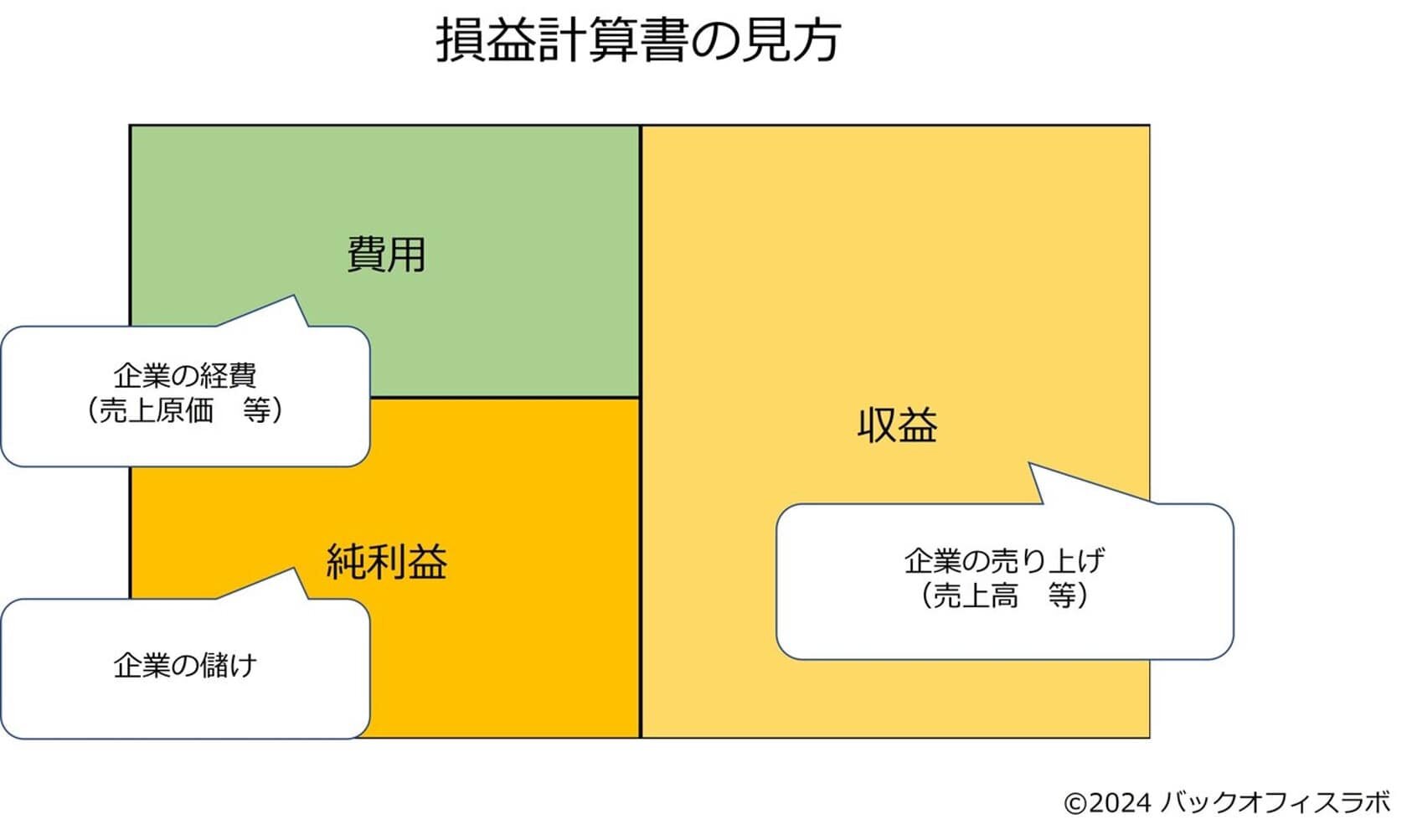

損益計算書では「費用」と「純利益」、「収益」を確認できます。

企業の売上を「収益」、一定期間内に企業が使用した経費を「費用」、「収益」から「費用」を引いた儲けを「純利益」といいます。これらの関係性を下図のように整理して覚えておくのがポイントです。

収益

「収益」は、企業に入ってきたお金のことです。たとえば、「売上高」や、営業外の収益である「受取利息」、「受取配当金」がこれにあたります。

費用

「費用」には、販売や管理にかかった「販売費および一般管理費」、支払利息などの「営業外費用」などが含まれます。

純利益

「収益」から「費用」を引いたものが「純利益」です。

損益計算書の「利益」は、「売上総利益」「営業利益」「経常利益」に分けられています。売上高から売上原価を引いたものが「売上総利益」、企業が本来の業務で稼いだものが「営業利益」、企業の経営成績が「経常利益」と表現されているので、あわせて覚えておくと便利です。

3. キャッシュフロー計算書の読み方

キャッシュフロー計算書には、最終的な儲けだけでなく、その過程におけるお金の流れが記載されています。損益計算書のみで企業の収益を確認できるケースもありますが、企業の経営実績をより詳しく知るにはキャッシュフロー計算書が欠かせません。キャッシュフローは「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」に分かれています。

Ⅰ 営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、本業によって動いたお金のことです。受取手形や売掛金など、企業の保有する財産が一覧として並べられており、合計金額が「プラス(+)」であれば収益が確保できていることを表しています。

Ⅱ 投資活動によるキャッシュフロー

投資活動によるキャッシュフローとは、有価証券や短期貸付金などによる投資活動によって動いたお金のことです。この項目に関しては「プラス(+)」がよい、「マイナス(−)」が悪いと明確に分かれているわけではなく、投資活動に積極的かどうかが「プラス(+)」「マイナス(−)」で示されています。

Ⅲ 財務活動によるキャッシュフロー

財務活動によるキャッシュフローとは、借入金や社債発行、社債発行などによって動いたお金のことです。具体的には、借入金の借り入れは「収入(+)」、返済は「支出(−)」、社債の発行は「収入(+)」、社債の償還は「支出(−)」などと表記されます。したがって、投資活動と同様、「プラス(+)」「マイナス(−)」によって収益性を判断するのではなく、各項目を見て判断することが重要です。

最後にⅠからⅢまでの項目を合計することにより、企業全体のキャッシュフローを確認できます。

4. 株主資本等変動計算書の読み方

株主資本等変動計算書には、貸借対照表の「純資産の部」における変動額のうち、主として株主に帰属する「株主資本」の変動事由が記載されています。株主資本が増加/減少した原因をはじめ、株主資本を振り分けた項目を確認する際に参照する書類です。このうち、とくに確認しておきたい項目として「当期首残高」「当期変動額合計」「当期末残高」の3点が挙げられます。

当期首残高

期首時点での残高を示しています。期首残高と、貸借対照表上における前期末の「純資産の部」は同額です。

当期変動額合計

変動額に記載されたすべての項目の合計額を表しています。具体的には、剰余金の配当や新株発行などが変動事由であったことが記載される欄です。株主資本が増減している場合には、この項目を確認することで増減の理由を把握できます。

当期末残高

期末時点での残高を示しています。当期末残高と、同じ期の貸借対照表上における「純資産の部」は同額です。

5. 個別注記表の読み方

従来は貸借対照表や損益計算書などに注記として記載されていましたが、会社法改正に伴い、決算書の1つとして作成することになった書類です。記載事項は下記の19項目にわたっており、記載が義務付けられている項目(株式非公開会社を含むすべての会社が記載)と、重要な会計方針に係る項目(必要に応じて記載)に分かれています。なお、会計監査人設置会社に関しては原則として全項目記載が必要です。

| 項目 | 全企業が記載 | 公開会社が記載 |

|---|---|---|

| 1. 継続企業の前提に関する注記 | ||

| 2. 重要な会計方針に係る事項に関する注記 | 〇 | 〇 |

| 3. 会計方針の変更に関する注記 | 〇 | 〇 |

| 4. 表示方法の変更に関する注記/会計上の見積もりに関する注記 | 〇 | 〇 |

| 5. 会計上の見積もりの変更に関する注記 | ||

| 6. 誤びゅうの訂正に関する注記 | 〇 | 〇 |

| 7. 貸借対照表等に関する注記 | 〇 | |

| 8. 損益計算書に関する注記 | 〇 | |

| 9. 株主資本等変動計算書に関する注記 | 〇※1 | 〇 |

| 10. 税効果会計に関する注記 | 〇 | |

| 11. リースにより使用する固定資産に関する注記 | 〇 | |

| 12. 金融商品に関する注記 | 〇 | |

| 13. 賃貸不動産に関する注記 | 〇 | |

| 14. 持分法損益等に関する注記 | ||

| 15. 関連当事者との取引に関する注記 | 〇 | |

| 16. 1株あたり情報に関する注記 | 〇 | |

| 17. 重要な後発事象に関する注記 | 〇 | |

| 18. 連結配当規制適用会社に関する注記 | ||

| 18-2. 収益認識に関する注記 | 〇※2 | 〇※2 |

| 19. その他の注記 | 〇※1 | 〇 |

※1)株式会社以外(合同会社など)は必須ではない

※2)2021年4月1日以後に開始する連結会計年度および期首から適用される収益認識に関する会計基準適用後に注記が必要

このうち「2. 重要な会計方針に係る事項に関する注記」に関して、次の事項に関する注記が記載されている場合にはとくに注意が必要です。

資産の評価基準および評価方法

有価証券および棚卸資産の評価基準・評価方法に関する注記が示されます。変更があったか、変更された場合にはどのように変更されたのかを確認することが重要です。

固定資産の減価償却の方法

有形/無形固定資産に関して、採用する減価償却の方法と資産の耐用年数が記載されます。

引当金の計上基準

将来発生すると見込まれる費用や損失を負債として計上した場合に記載されます。たとえば貸倒引当金が計上されている場合、どのような計上基準を採用しているのか確認しておくことが大切です。

収益および費用の計上基準

収益・費用の計上に際して、複数の会計処理を適用している場合に記載されます。原則として収益は実現主義、費用は発生主義にもとづいて計上されますが、この原則が適用されていない会計処理が存在していないか、注記の有無を確認しましょう。

その他計算書類の作成のための基本となる重要な事項

消費税の会計処理など、どの項目にも該当しない注記が記載されます。特段重要な事項がないか確認しておくことが大切です。

決算書から読み取れる企業の経営状態

先述したとおり、決算書を確認することで企業の経営状態を確認できます。では、具体的にどのようなことが決算書から読み取れるのでしょうか。主なポイントを見ていきましょう。

収益性

収益性とは、その企業が「儲ける力」のことを指します。収益性を分析する際に用いられるのは、次に挙げる4つの指標です。

| 指標 | 概要 | 計算式 |

|---|---|---|

| 売上総利益率 | 売上高に対する売上総利益(粗利)の割合 | (売上総利益 / 売上高)×100 |

| 売上高経常利益率 | 売上高に対する経常利益の割合 | (経常利益 / 売上高)×100 |

| 売上高営業利益率 | 売上高に対する営業利益の割合 | (営業利益 / 売上高)×100 |

| 自己資本利益率(ROE) | 当期純利益が自己資本に占める割合 | (当期純利益 ÷ 自己資本)×100 |

安全性

| 指標 | 概要 | 計算式 |

|---|---|---|

| 流動比率 | 流動負債に対する流動資産の割合 | (流動資産 / 流動負債)×100 |

| 自己資本比率 | 純資産が総資本に占める割合 | (自己資本 / 総資本)×100 |

| 営業活動によるキャッシュフロー | 営業活動に伴う現金の収支 | ※キャッシュフロー計算書を参照 |

安全性とは、企業が継続的・安定的に運営できる度合いを示す指標のことです。安全性を分析する際には、次の3つの指標が用いられます。

効率性

| 指標 | 概要 | 計算式 |

|---|---|---|

| 総資本回転率 | 総資本に対する売上高の割合 | 売上高 / 総資本 |

| 固定資産回転率 | 固定資産に対する売上高の割合 | 売上高 / 固定資産 |

| 棚卸資産回転率 | 棚卸資産に対する売上高の割合 | 売上高 / 棚卸資産 |

効率性とは、企業が資本をどれだけ有効活用できているかを示す指標のことです。効率性の分析には、次の3つの指標が用いられます。

覚えておきたい4つの財務指標

経営状態を分析する際に用いられる財務指標は数多くありますが、中でもとくに重要度の高い4つの指標を紹介します。

自己資本比率

自己資本比率が高いほど、外部からの借入金に依存することなく事業を運営できていることを意味します。よって、財務状態が安定している企業かどうかを確認するには自己資本比率を確認することが重要です。2023年度における中小企業の自己資本比率の平均は41.71%(※)でした。ただし、目安となる自己資本比率の基準は業種によって異なる点に注意する必要があります。

※出典:中小企業庁|令和5年中小企業実態基本調査

流動比率

流動比率は、企業の短期的な支払い能力を分析する際に用いられる指標です。具体的には、流動資産(1年以内に現金化できる資産)が、流動負債(1年以内に支払う必要がある負債)をどの程度上回っているかを示しています。100%以上が望ましいとされ、200%以上であれば安全性が高いと評価されるのが一般的です。

総資本回転率

総資本回転率は、企業が保有する総資本をどれだけ効率よく売上高に反映させられているかを示す指標です。この数値が高いほど、資本を効率よく活用できていると考えられます。総資本回転率の目安となる数値は「1.0」です。数値がこれより下回っているようなら、資本を効率よく運用できていないおそれがあります。ただし、小売業・卸売業などは総資本回転率が高くなりやすく、反対に不動産業・賃貸業などは低くなりやすいといったように、業種によって差がある点を念頭に置いて分析することが大切です。

借入金月商倍率

借入金月商倍率とは、売上高に対する借入金の規模を表す指標のことです。借入金が月商の何倍であるのかを確認できます。計算式は次のとおりです。

借入金月商倍率=(短期借入金+長期借入金)/(売上高 / 12)

一般的には、借入金が月商の6倍(年商の1/2)を超えている場合は注意が必要です。ただし、製造業など設備投資の金額が大きくなりやすい業種においては借入金月商倍率が大きくなりやすく、反対に卸売業やサービス業では小さくなりやすい傾向があります。財務分析を行う際には業種ごとの特性を考慮し、同業他社と比較した結果なども踏まえて判断するのがポイントです。

まとめ

決算書の種類や各書類から読み取れる事項を正確に理解することによって、企業の経営状態をより的確に把握しやすくなります。また、決算書は株主総会での報告や確定申告、銀行から融資を受ける際などにも必要になる重要な書類です。決算書の読み方や重要な指標への理解を深めて、経営分析に役立ててください。

記事執筆

バックオフィスラボ編集部 (リコージャパン株式会社運営)

バックオフィスラボは、バックオフィス業務を「総務」「経理」「人事労務」「営業事務」「法務」「経営企画」の6つに分類し、法令解説や最新トレンド紹介など、バックオフィス業務の改善に役立つヒントを発信しています。

記事タイトルとURLをコピーしました!