領収書の但し書きとは?意味や書き方の例をわかりやすく解説

2025年01月27日 07:00

この記事に書いてあること

【2025年10月14日更新】

本記事は、掲載時点における法令・制度等の情報をもとに作成しています。以降の法改正や通達等により、内容が現状と異なる場合があります。正確な情報については、最新の法令や公的機関の発表をご確認ください。

領収書を受け取る際、「宛名」と「但し書き」をどのように記載するのか聞かれたことがある方は多いでしょう。実は、但し書きは領収書の記載事項の中でも重要な意味をもつ項目の1つです。

この記事では、但し書きの書き方を具体例とともにわかりやすく解説しています。但し書きが収入印紙の有無に関わるケースをはじめ、領収書の但し書きに関するよくある質問もQ&A形式でまとめていますので、ぜひ参考にしてください。

領収書の「但し書き」とは

領収書の「但し書き」とはどのようなもので、何のために記載されるのでしょうか。但し書きのよくある書き方の例とあわせて確認していきましょう。

領収金額の内容を具体的に記載するための項目

但し書きとは、領収書の記載内容がどのような取引に関する支払いなのかを示す項目のことです。「〇〇代として」のように表記されるケースが多く見られます。

一般的な領収書には、宛名や領収金額などを記載する欄が設けられているものの、具体的な取引内容については但し書きに記入する形式のものが多く見られます。そのため、但し書きは、領収書から得られる情報量を決定づける重要な項目と言えます。

但し書きが必要な3つの理由

但し書きが必要な主な理由として、次の3点が挙げられます。

1. 経理の精算の際に必要なため

従業員が店頭などで受け取った領収書は、勤務先の経理担当者へ渡されることになります。経理は取引内容に応じて勘定科目を判断する必要があることから、領収書に記載されている金額が何に関する取引なのかを確認しなければなりません。その際、但し書きに取引内容が記載されていれば、勘定科目をスムーズに判断できます。

2. 消費税の仕入税額控除を受けるため

消費税の仕入税額控除を受ける際に、但し書きが必要になることも理由の1つです。仕入税額控除とは、課税事業者が取引などで支払った消費税額を計算する際、仕入れにかかった消費税額を控除できる仕組みのことを指します。仕入税額控除を受けるには、必要書類に「課税仕入れに係る資産または役務の内容」が明記されていなければなりません。領収書の場合、「課税仕入れに係る資産または役務の内容」は但し書きに記載するケースが多く見られます。但し書きの記載が必須とされているのはこのためです。

3. 領収書の不正利用を防ぐため

領収書の発行元(売手側)から見た場合、但し書きには領収書を不正利用されるのを防ぐ意味も込められています。宛名も取引内容も記載されていなければ、無関係の第三者が領収書を不正利用し、経費を申請することもできてしまうからです。領収書の発行履歴から、代金を確実に受領していることを確認するには、取引内容が明確になっていなければなりません。領収書の不正利用を防止し、確実に金銭を受け取ったことを証明するためにも、但し書きを記入する必要があるのです。

但し書きの記入方法の具体例

但し書きの書き方に統一されたルールは存在しませんが、一般的によくある記入方法を知っておくと、どのように記載すればよいか尋ねられた際に応じやすくなるでしょう。下記は、但し書きの一般的な記入方法の一例です。

| 勘定科目 | 但し書きの記載例 |

|---|---|

| 消耗品費 | ・事務用品代として ・文房具代として |

| 会議費 | ・会場使用料として ・コーヒー代として |

| 交際費 | ・飲食代として ・菓子折として |

| 出張旅費 | ・宿泊代として ・レンタカー代として |

| 研修費 | ・セミナー参加費として ・講座受講料として |

そもそも領収書とは

そもそも領収書は、購入者が代金を支払ったことを証明するための書類です。領収書とレシートとの違いや、領収書に記載される主な項目を押さえておきましょう。また、領収書とインボイス制度の関係についても理解しておくことが大切です。

領収書とレシートとの違い

領収書とレシートの違いは、発行の仕方と記載内容にあります。

領収書は、店舗によっては手書きで発行するため、レジから自動的に印刷されるレシートとは異なる存在として位置付けられてきました。また、発行の仕方はもちろんのこと、レシートには商品とそれぞれの値段が細かく記載されているのに対し、領収書は該当金額とその内容(但し書き)のみが書かれている点にも、大きな違いがあるでしょう。

しかし昨今では、レジから直接領収書を発行できる店舗や、領収書とレシートを兼用できる店舗も増えており、領収書とレシートの違いはなくなりつつあるのが現状です。レシートを領収書として使用したい方は、レシートに「領収書」という記載があるかどうか確認しましょう。

なお、業種によっては領収書の宛名の省略が認められているケースもあります。具体的には、小売業や飲食店業、タクシー業など、不特定多数の者と取引を行う事業者です。これらの業種では、【適格簡易請求書(レシートなど)】を発行することができ、宛名なしでも仕入税額控除の対象にすることが可能です。

領収書に記載される主な項目

領収書に記載される基本的な内容は、下記のとおりです。

- 1.代金を受け取った日付

- 2.宛名

- 3.内容(但し書き)

- 4.金額

- 5.発行者の情報

1. 代金を受け取った日付

まず、代金を受け取った日付です。日付は、その日付時点で取引が成立したことを示すためにも大切な情報といえます。もし、合意のもと先払いをしていた場合は、まず先払いの料金を受け取った日付で仮の領収書を発行し、処理をしたあとに正式な領収書を発行するといった手順を踏みます。

2. 宛名

宛名は、代金を支払い、領収書を受け取る人の氏名を書くことが一般的です。もし社名を記載する場合は、「株式会社」「有限会社」などを入れた正式名称を入れましょう。その際に、(株)といったように省略することも可能です。

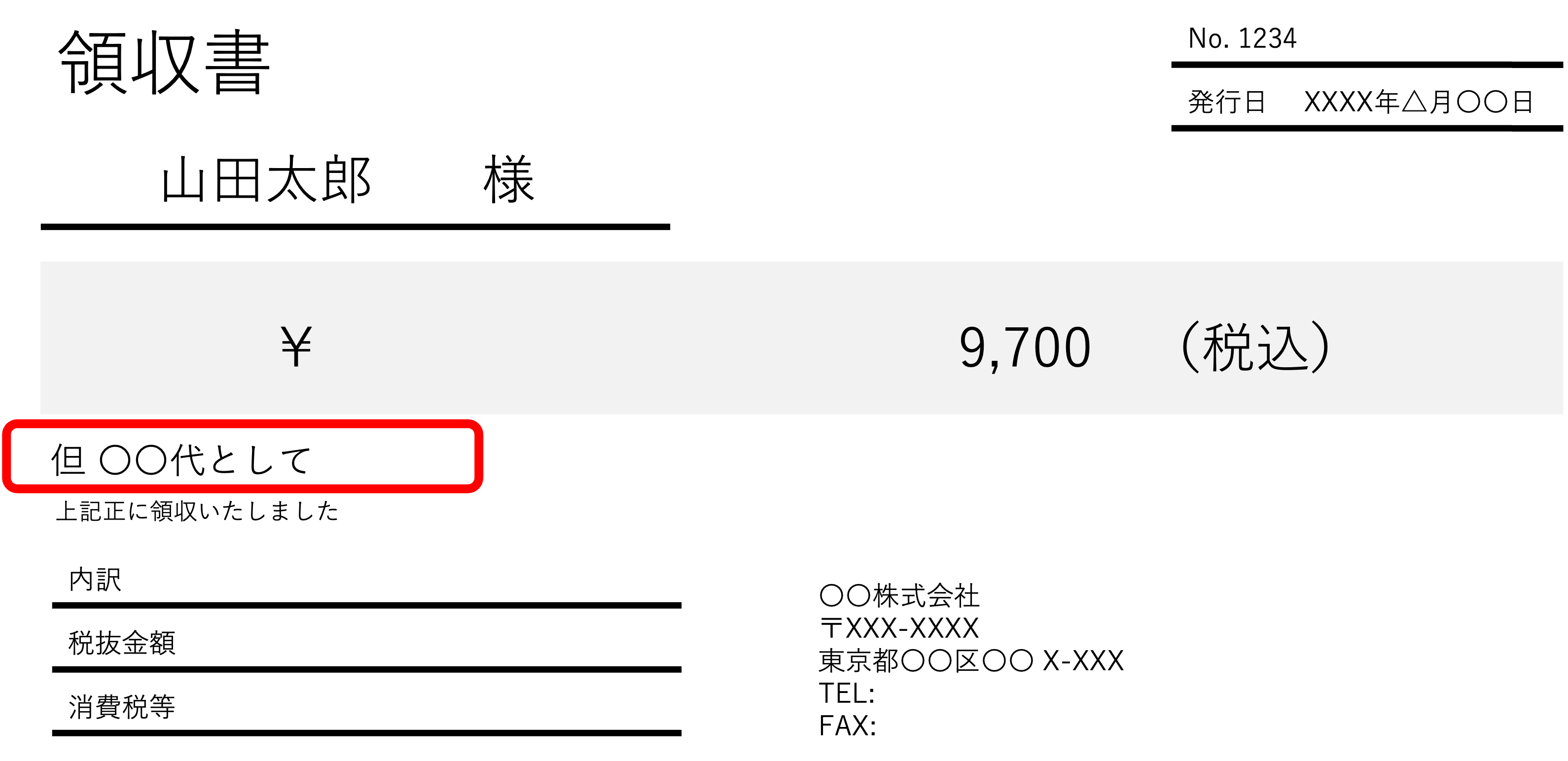

3. 内容(但し書き)

領収書に記載された金額が何に対するものか、内容を記載します。領収書では、その内容のことを「但し書き」と呼びます。

4. 金額

金額は、内容(但し書き)に対応する額を記載しましょう。桁を追加されたり、書き換えられたりすることを防ぐために、頭に「¥」マークをつけるか、終わりに「円」をつけます。複数の商品等を購入した場合は、内容(但し書き)にはメインとなる取引を記載した上で、「他〇点」などと併記します。

5. 発行者の情報

発行者の情報も忘れないように入れましょう。具体的には、企業名・住所・電話番号を入れます。適格事業者になった場合は、登録番号も記載します。

領収書とインボイス制度

インボイス制度の導入に伴い、適格請求書発行事業者がインボイスを発行する際には標準課税と軽減税率の区分を必ず記載するよう義務付けられています。適格請求書に記載が必要な項目は次のとおりです。

- 1.領収書の宛名

- 2.適格請求書発行事業者の名称

- 3.適格請求書発行事業者の登録番号

- 4.取引年月日

- 5.取引内容(但し書き)

- 6.取引金額の税抜価格または税込価格を税率ごとに区分して合計した金額と適用税率

- 7.税率ごとに区分した消費税額

税率の区分は品目ごとに表記するほか、但し書きにまとめて記載しても差し支えありません。

上記の項目に漏れや不備があった場合、領収書を受け取る側(買手側)が仕入税額控除を受けられないおそれがあります。適格請求書の要件には取引内容も含まれていることから、但し書きの重要性がさらに高まったといえるでしょう。

但し書きが収入印紙の有無に関わるケース

取引金額が5万円以上の場合、領収書に収入印紙を貼付する必要があります。一方で、但し書きの記載内容によっては収入印紙が不要になるケースもある点に注意が必要です。

代金が相殺される場合

売掛金と買掛金が相殺される取引においては、領収書の但し書きに「相殺金」と記載します。この場合、領収書は相殺金によって処理された事実を証明する役割を果たすことから、取引金額が5万円以上であっても収入印紙は不要です。

企業間取引では、複数の取引が同時期に行われるケースも少なくありません。相互に金銭をやり取りするより、売掛金と買掛金を相殺したほうがよいと判断される場合もあるでしょう。このようなケースでは売手側・買手側がそれぞれ領収書を発行することになりますが、どちらの領収書にも「相殺金」と但し書きに記載するのを忘れないようにしましょう。

クレジットカード決済の場合

クレジットカードで決済した場合、但し書きに「クレジットカード利用」などと記載することによって、収入印紙の貼付が不要になります。収入印紙は現金や有価証券による取引時に貼付するよう定められており、クレジットカード決済の場合はこれに該当しないことになるからです。

領収書の但し書きに関するQ&A

領収書の但し書きに関する、よくある疑問をQ&Aにまとめました。不明点や疑問点の解消に役立ててください。

Q1. 但し書きの書き方にきまりはある?

但し書きの書き方に明確なきまりはありません。記入方法のポイントは、取引内容が具体的に記載されているかどうかです。

よくあるケースとして、物品を購入した際、領収書の但し書きに「お品代」と記載することがあります。何らかの物品を購入したことはわかるものの、これだけでは具体的にどのような品物だったのかが判断できません。たとえば「贈答品代」のように、何を購入したのかが一目でわかるよう発行者に依頼することが大切です。

Q2. 但し書きは領収書を受け取る側が記載してもよい?

領収書の但し書きは、受領する側(買手側)が記載したり、記載内容を変更したりしてはいけません。領収書の発行権限は、代金を受け取る側(売手側)にあるからです。受領者が但し書きを追記する行為は、文書改変に当たります。必ず発行者がすべての項目を記載し、受領者側が手を加えることのないよう注意が必要です。

Q3. 但し書きのない領収書でも経費として認められる?

領収書に日付・金額・発行者が明記されていれば、但し書きが記載されていなくても原則として経費に計上できます。ただし、金額が大きい場合には税務調査の際に経費としての正当性を問われることにもなりかねません。但し書きから取引内容が明確にわかる状態になっていれば、経費としての正当性を証明できる可能性が高まります。したがって、発行者には必ず但し書きを記載してもらうよう、日頃から徹底しておくのが望ましいでしょう。

Q4. 複数の取引をした場合はどう書けばいい?

さまざまな物品をまとめて購入した場合など、複数の取引が一度に行われたようなケースでは、メインとなる取引内容を但し書きとして記載します。一般的には、購入した物品の中でもっとも高額な品物や、購入点数が多い品物を記載することになるでしょう。その他の取引に関しては「他〇点」といった表記にすることで、他にも取引があった事実を記載しておくのが得策です。

Q5. 電子領収書にも但し書きは必要?

近年は領収書がPDF形式で発行されるなど、電子領収書をやり取りすることも多くなっています。電子領収書は紙の領収書と同等の役割を果たすため、但し書きに関しても紙の領収書と同様のルールが適用されると考えてください。但し書きの記載内容を指定できるようなら、取引内容が明確にわかる文言を指定しておくことが大切です。

領収書の「但し書き」の書き方例

領収書の「但し書き」を具体例で確認しておきましょう。

1.飲食を行った場合

飲食を行った際は、それが「会議」だったのか、「接待」だったのかによって但し書きの内容が異なります。打ち合わせなど短時間かつ安価の場合は「会議費」に、接待など長時間かつ高価な場合は「接待交際費」として分類されるのが一般的です。

具体的な目安となるのは、一人あたりの金額です。税制改正により、2024年4月1日以降 の支出については、一人あたりの金額が10,000円以下であれば「会議費」として全額損金算入の対象となり、10,000円を超えた場合は原則として「接待交際費」に分類すると処理しやすいでしょう。一般論と照らし合わせながら社内でルールを定めるのも円滑な経理事務につながります。

【但し書きの記入例】

- ・コーヒー代として

- ・会議室使用料として

- ・飲食代として

2.仕事に必要な書籍を購入した場合

仕事に必要な書籍を購入した際は、内容について分類が変わります。具体的には、事業に関係する書籍は「新聞図書費」、セミナーや講座等で使用する書籍は「研修費」に分類されます。複数の書籍を同時に購入した場合は、もっともメインとなる但し書きを記載しましょう。

領収書は法人税申告の証明に必要な書類の1つとして法人税法に定められており、原則7年間の保存義務があります。購入した書籍のタイトルを領収書に記載しておくことで、税務署から領収書を提示するように要請があった場合に、適切な経費処理であることが証明できるのでおすすめです。

【但し書きの記入例】

- ・書籍代として

- ・書籍『〇〇〇〇』購入費として

3.お歳暮などを購入した場合

取引先への手土産やお歳暮などを購入した場合は、「お品代」ではなく、「ギフト代」「贈答品代」など、購入した物品がわかるよう具体的に記載しましょう。

単に「お品代」と記載されている場合、どのような内容の商品を購入したのか判断できないことから、税務調査の際に取引内容を問われる可能性があります。可能であれば、購入した物品の名称も記載しておくことで、税務署の調査の際にも対応しやすくなるでしょう。

【但し書きの記入例】

- ・贈答品代

- ・お中元代(ゼリー)

まとめ

領収書の但し書きは、取引内容を記録しておく役割を果たす重要な項目です。一方で、但し書きには統一された書き方のルールが存在しないため、どのように記載してもらうべきか迷ってしまうケースも少なくありません。但し書きの役割と重要性を理解した上で、一般的な記載例を知っておくことが大切です。今回紹介した書き方の例を参考に、適切な経費計上を実践していきましょう。

記事執筆

バックオフィスラボ編集部 (リコージャパン株式会社運営)

バックオフィスラボは、バックオフィス業務を「総務」「経理」「人事労務」「営業事務」「法務」「経営企画」の6つに分類し、法令解説や最新トレンド紹介など、バックオフィス業務の改善に役立つヒントを発信しています。

記事タイトルとURLをコピーしました!