源泉徴収票の見方とよくある質問|人事・総務が押さえておきたいポイント

公開日:2025年12月12日

この記事に書いてあること

本記事は、掲載時点における法令・制度等の情報をもとに作成しています。以降の法改正や通達等により、内容が現状と異なる場合があります。正確な情報については、最新の法令や公的機関の発表をご確認ください。

企業が年末から1月にかけて、従業員に対して支給する源泉徴収票。確定申告や、収入の証明が必要な際にも活用されていますが、項目の意味や用途を知らない従業員からの問い合わせ対応が必要なケースも多いのではないでしょうか。そこで今回は、源泉徴収票に関する従業員からのよくある質問と回答をご紹介。源泉徴収票の基礎知識と、各項目の用語の意味も含む、源泉徴収票の見方も解説します。

源泉徴収票に関するよくある質問と回答

源泉徴収票の用途や発行について、従業員からよくある問い合わせと回答例は次のとおりです。

源泉徴収票はどうやって使うのですか?

源泉徴収票は、1年間に会社が支払った給与や控除額、所得税額をまとめた書類です。年末調整後に確定した所得税額も記載しています。確定申告や収入証明のため必要になることもあるため、大切に保管してください。

源泉徴収票は通常、いつ受け取れるのですか?

対象の年の12月後半~翌年1月末に受け取れます。退職時にも発行されるほか、金融機関の審査等で必要な際に会社に依頼すると、発行してもらえます。

紛失してしまったら再発行はできますか?

源泉徴収票を紛失してしまった場合、再発行が可能です。会社や日本年金機構に再発行を依頼しましょう。

退職した際、源泉徴収票はいつ頃もらえますか?

退職した際には、最後の給与や年金等の金額が確定した後、源泉徴収票が発行されます。時期の目安は、退職日から1ヶ月以内です。

前職の源泉徴収票がもらえない時はどうすればいいですか?

前の会社の退職後、1ヶ月経っても源泉徴収票が発行されない場合は、会社に問い合わせて発行してもらいましょう。連絡しても対応してもらえない場合は、会社の所在地を管轄する税務署に「源泉徴収票不交付の届出書」を提出すれば、税務署から会社に、源泉徴収票を発行するよう税務指導が入ります。

源泉徴収票と給与支払報告書の違いは?

会社は、年末調整の後、従業員と税務署のほかに、市町村にも従業員の給与について報告をする必要があります。この市町村へ提出する書類が、給与支払報告書です。給与支払報告書は、企業が住民税の計算のために市区町村へ提出する書類のため、従業員に交付される源泉徴収票とは異なります。

源泉徴収票の役割

そもそも源泉徴収票とは、企業が毎年、従業員ひとりひとりに発行する収入や税金に関する書類。1月1日~12月31日までの1年間に企業が従業員に支払った給与額や所得税額などを記載したものです。

なお、源泉徴収とは、会社が従業員の給与から税金を天引きして、従業員の代わりに納税をする仕組みです。企業には、給与支払いの際に源泉徴収をすることが義務付けられています。源泉徴収された所得税は「源泉所得税」と呼ばれます。

源泉徴収票には、1年間の給与と源泉所得税額のほか、給与から控除する社会保険料などの情報がまとめられています。個人が確定申告を行う際の源泉徴収額の確認や、収入証明としても使用されます。

源泉徴収票が発行されるタイミングは?

源泉徴収票は、必要に応じていつでも発行することができますが、企業が通常業務の中で従業員に発行する時期やタイミングは、次の通りです。

年末調整時の納税額を報告する時

所得税は、毎月の給与や賞与から源泉徴収として天引きされますが、この金額は概算で、最終的には、1年の所得や控除額によって確定します。そのため、企業は年末に、従業員が本来、支払うべき正しい所得税額を算出して、源泉徴収額との差分を清算する必要があります。多く払い過ぎた差分は従業員に還付され、不足があれば追加で徴収します。

源泉徴収票は、年末調整によって確定した所得税額を報告するために、12月後半~1月末の間に従業員に発行されます。

従業員が確定申告を行う時

従業員が自身で確定申告を行う際に、源泉徴収票は必要です。1年の間に退職して、個人事業主になる場合は、会社員時代の分も含めて1年分の所得と税額を自分で計算して、申告・納税しなければいけません。また、会社員でも、年収2000万円を超える場合や、20万円以上の副業収入がある場合、また、医療費控除や住宅ローン控除を受けたい時、ワンストップ特例制度を利用せずにふるさと納税の申告をする際にも、源泉徴収票を使って確定申告をする必要があります。

退職時

従業員が退職した時、企業は、対象者のその年の源泉徴収票を発行する必要があります。退職前の会社で受け取った給与や源泉徴収額を記載した源泉徴収票は、その後に個人事業主になった場合の確定申告や、転職先の会社で行う年末調整に必要です。転職後は、前職の源泉徴収票を次の会社に提出します。

金融機関の審査時などの収入証明

源泉徴収票は、収入の証明としても使えます。自動車や住宅購入時にローンを組む時や、クレジットカードを作成する際に提出することで、支払い能力を証明できます。子どもの保育園入園申請の書類としても、添付が求められることがあります。従業員は、収入証明として源泉徴収票が必要なタイミングで、会社に発行を依頼することができます。

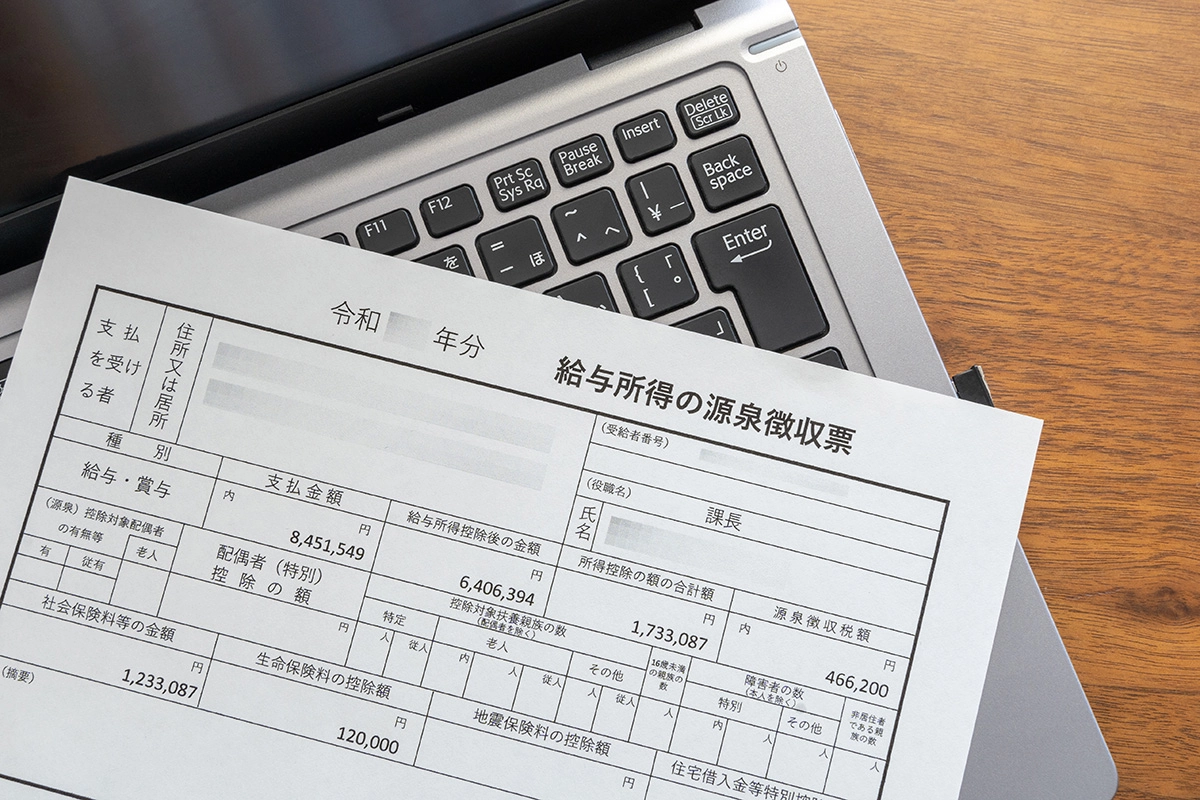

源泉徴収票の各項目の見方

次に、源泉徴収票の読み方について、主な項目の意味も含めて解説します。

①支払金額

「支払金額」には、1年の間に、企業が従業員に支払った給与の総額が記載されます。毎月の給与や残業代、賞与のほか、各種手当も含まれます。

②給与所得控除後の金額(調整控除後)

「給与所得控除額の金額(調整控除後)」とは、①の支払金額から、給与所得控除の額を引いた金額です。給与所得控除とは、従業員が仕事をする上でかかったと思われる経費を一定額、年収から差し引いて、課税対象所得金額を減らす(控除する)仕組みです。なお、給与所得控除の額は収入金額に応じて定められています。具体的な金額は、下記の国税庁のサイトの表をご覧ください。

参考:給与所得控除|国税庁

③所得控除の額の合計額

「所得控除の額の合計額」には、所得控除の合計額が記載されます。所得控除とは、保険料や家族の扶養などの事情を考慮して、所得額から一定の金額を差し引き、課税対象所得金額を下げられる制度です。所得控除には、基礎控除、配偶者控除、扶養控除、国民健康保険や国民年金などの社会保険料控除など、15種類の控除があります。なお、医療費控除や寄附金控除(ふるさと納税のワンストップ特例を除く)などは年末調整の対象外のため、別途確定申告が必要です。

④源泉徴収税額

源泉徴収税額の欄には、1年分の所得税の決定額が記載されています。「②給与所得控除後の金額」から「③所得控除の額の合計額」を引いた「課税対象所得金額」に、所得金額に応じて定められた税率を掛けて算出された金額が、源泉徴収税額です。

なお、「195万円以下の部分は税率5%が適用、195万円超かつ330万円以下の部分には税率10%」というように、所得税率は、課税所得額に従って段階的に上がっていきます。195万円を超える場合の控除額も記載された「所得税の速算表」を使用すると、所得税額は、下記の式のように、簡単に計算ができます。

所得税額=源泉徴収額=課税対象の所得金額(課税所得)×税率-控除額

参考:所得税の税率|国税庁

源泉徴収票の正しい見方をマスターしよう!

源泉徴収票は、会社にとっても従業員にとっても、1年の収入や納税額をチェックできる重要な書類です。とはいえ、控除などの情報が多く、受け取る従業員も担当者も、どこを見るべきか混乱してしまうこともあるのではないでしょうか。従業員が確定申告をする際や、収入証明として提出する場合も、内容を正しく理解した上で活用してもらうことが大切です。問い合わせにもスムーズに対応できるよう、源泉徴収票の読み方やポイントをマスターしておきましょう。

記事執筆

バックオフィスラボ編集部 (リコージャパン株式会社運営)

バックオフィスラボは、バックオフィス業務を「総務」「経理」「人事労務」「営業事務」「法務」「経営企画」の6つに分類し、 法令解説や最新トレンド紹介など、バックオフィス業務の改善に役立つヒントを発信しています。

記事タイトルとURLをコピーしました!