- ホーム

- リコー 教えて!電子帳簿保存法

- 標準ヘッダー(H1無し)

電子帳簿保存法対応

アドバイス

リコー 教えて!電子帳簿保存法

電帳法とは(5)

電子帳簿保存法対応アドバイス

電子帳簿保存法の対応に関するアドバイスです。

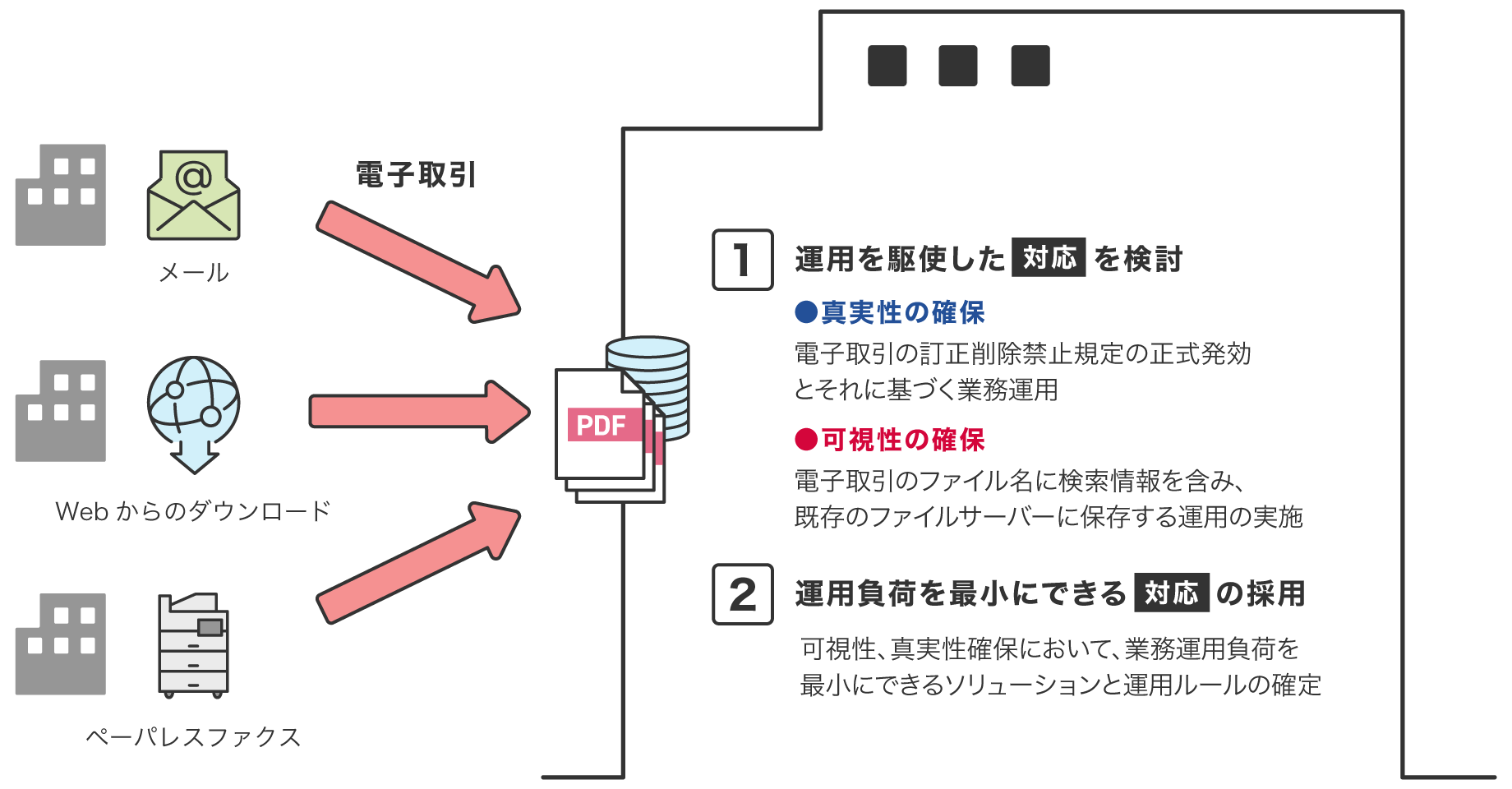

「電子取引」の「電子保存」手順

「電子取引」の「電子保存」に関する手順例を説明します。

まずなにより、取引書類棚卸表による現状業務の把握が必要です。その状況に応じて運用を駆使した対応を検討します。例えば、可視性の確保方法として、電子取引のファイル名に検索情報を含んだ状態にし既存のファイルサーバーを利用するなど投資を最低限に抑えるための方法を検討し、真実性の確保として、電子取引の授受後の訂正削除禁止規定の正式発効とそれに基づく業務運用の実施です。そのうえで、業務運用負荷を最小にできる対応としてのシステムの採用を検討します。可視性において、OCRでの検索性付与や真実性においてタイムスタンプを採用するなどのソリューションの利用と運用ルールを確定させます。

- ※手動で保管庫に保存するだけではNG

- ※ファイル名が年月日のようなペーパーレスFAXの保存運用はNG

スキャナ保存のメリット

紙の領収書・請求書などは、その書類をファイリング保存する代わりに、スキャナで読み取り電子データ化して保存することを推奨します。

対象書類の例

契約書、見積書、注文書、納品書、検収書、請求書、領収書など(決算関係書類を除く国税関係書類)

スキャナ保存のメリット

-

保存スペースが不要

読み取った後の紙の書類を廃棄できるので、書類のファイリング作業や保存スペースが不要

-

検索性の向上

保存場所を一元管理でき、税務調査時の対応や過去の取引内容が即時検索できる

-

働き方改革

経理担当者への書類の受け渡しを電子化することで、経理担当者もテレワークがしやすくなる

-

経理のスピードアップ

紙を電子化することで社内外との受け渡しが早くなり、さらにAI-OCR等のソリューションを活用することで手入力やインボイス受領に関する確認作業を効率化できる

-

内部統制の強化

紙取引書類で取引処理内容のチェックを行う場合、紙取引書類を目視確認できる管理職しかチェックができませんが、取引書類の電子保存によってネットワークで同時に複数の管理職のチェックが可能となり、内部統制の精度が向上する

改正電子帳簿保存法に対応するための対策や

「電子保存」と「業務効率化」に役立つソリューションをご紹介!

国税庁の電子帳簿保存制度特設サイトもご活用ください

<国税庁 特設サイトへリンク>