適格請求書とは? インボイス制度の目的から記載要件・対応手順を解説

公開日:2026年05月19日

この記事に書いてあること

インボイス制度の開始に伴い、自社の請求書が「適格請求書」の要件を満たしているのか、不安に感じている経理担当者の方も多いのではないでしょうか。この記事では、適格請求書の基本定義から必須となる6つの記載要件、発行側と受領側が実務で行うべき対応手順までを詳しく解説します。読み終わる頃には、自社に必要な具体的なアクションが明確になり、自信を持って請求業務を進められるようになります。

適格請求書(インボイス)とは?

インボイス制度の核となる適格請求書は、正確な消費税率と税額を伝えるための書類です。複数税率下での適正な仕入税額控除を目的として導入されました。本章では、制度の基本定義や従来の請求書との違い、領収書の扱いといった基礎知識を分かりやすく解説します。

【関連記事】インボイスの不安を解消しよう! 目的や必須記載事項を解説 | バックオフィスラボ | リコー

適格請求書の定義とインボイス制度の目的

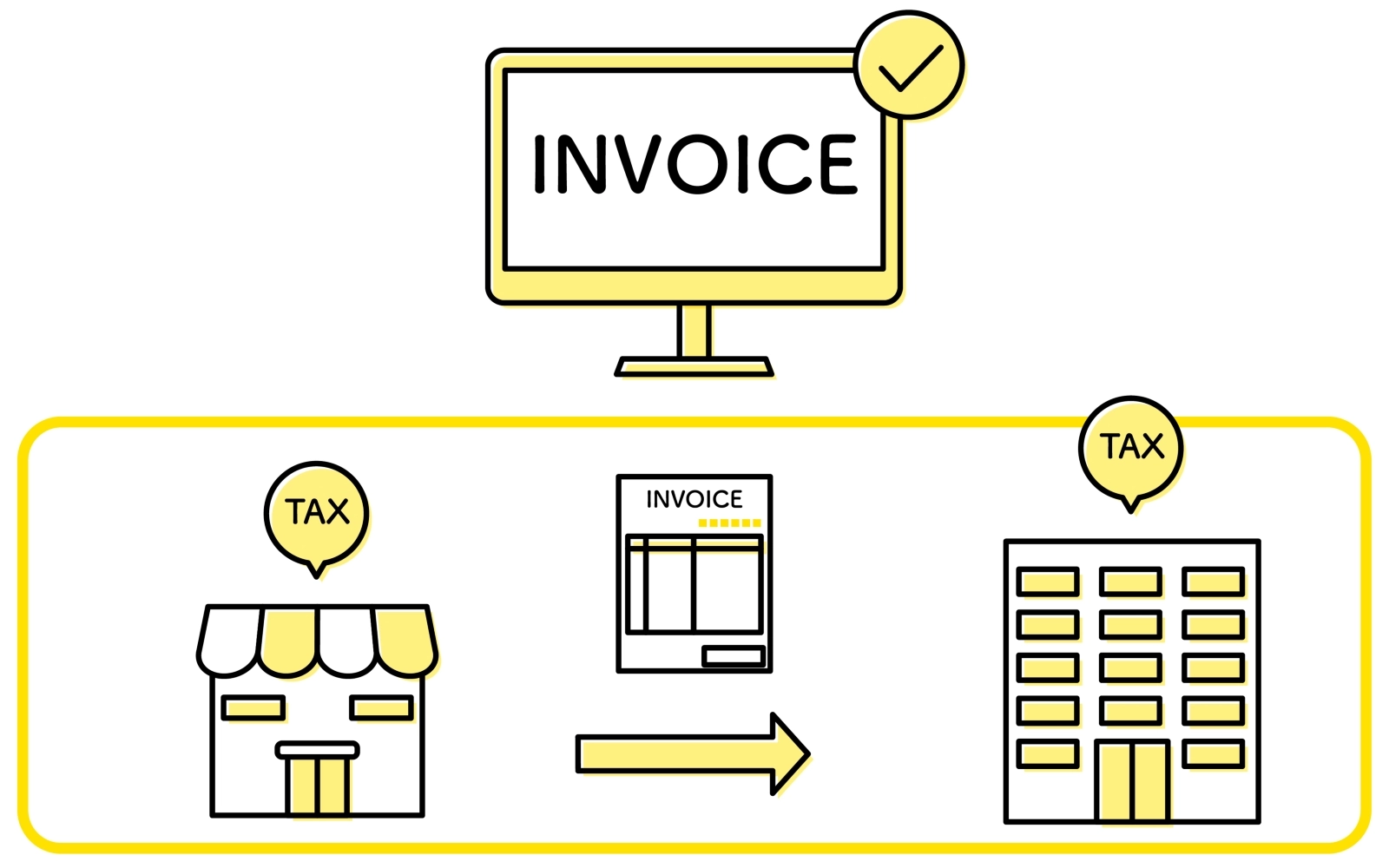

適格請求書とは、国税庁の定義によると、売り手が買い手に対して正確な適用税率や消費税額等を伝えるための手段であり、一定の要件を満たした書類を指します。インボイス制度(適格請求書等保存方式)が導入された重要な目的は、複数税率のもとで「仕入税額控除」を適正に行うことにあります。

現在、日本の消費税は標準税率の10%と軽減税率の8%が混在しているため、取引においてどの税率が適用されているかを明確にしなければ、正確な消費税額を算出できません。買い手側が適正な仕入税額控除を受けるためには、原則としてこの適格請求書を受領し、保存しておくことが必須条件となります。国税庁の公式サイト「インボイス制度の概要」でも、適格請求書を受領・保存することが仕入税額控除の要件であると明記されています。制度の基盤となるこの書類の意義を理解することが、適切な実務への第一歩となります。

従来の区分記載請求書との決定的な違い

インボイス制度以前に用いられていた区分記載請求書と適格請求書とでは、記載すべき項目に大きな違いが存在します。従来の区分記載請求書は、軽減税率の対象品目であることを示す記載や、税率ごとの合計金額の明記が求められていました。しかし適格請求書ではそれらの情報に加えて、新たに発行事業者の登録番号や、税率ごとに区分された消費税額などを追加で明記する必要があります。記載すべき情報の網羅性が高まったことで、消費税額の計算根拠がより透明化されているのが特徴です。以下の表で、それぞれの請求書の主な違いを整理しました。

|

項目 |

区分記載請求書 |

適格請求書 |

|

発行事業者の登録番号 |

不要 |

必要 |

|

税率ごとの消費税額 |

不要 |

必要 |

|

適用される正確な税率 |

不要 |

必要 |

|

消費税の端数処理ルール |

明確な規定はなし |

ひとつの請求書につき税率ごとに一回のみ |

領収書やレシートも適格請求書として扱えるのか

小売業や飲食業、タクシー業など、不特定多数の顧客に対して商品やサービスを提供する事業においては、必ずしも宛名入りの詳細な適格請求書を発行することが現実的ではない場面も多々あります。このような業種の場合、適格請求書に代わって「適格簡易請求書(簡易インボイス)」と呼ばれる書類を交付することが認められています。

適格簡易請求書は、買い手の氏名や名称の記載を省略できるほか、適用税率と消費税額のどちらか一方を記載すればよいという要件の緩和が図られています。つまり、日々の業務で発行するレシートや領収書であっても、要件さえ満たしていれば適格簡易請求書として扱うことができ、買い手側はこれをもって仕入税額控除を受けることが可能になります。自社の業態に合わせて適切なフォーマットを選択することが大事です。

適格請求書に必須となる6つの記載要件

適格請求書には、登録番号や税率ごとの消費税額など6つの必須項目があります。記載漏れは取引先の仕入税額控除に影響するため、正確な書き方の把握が不可欠です。本章では、各項目の詳細に加え、実務で間違いやすい端数処理の厳密なルールについても詳しく解説します。

【関連記事】中小企業のためのインボイス実務の始め方 | 中小企業応援サイト | RICOH

必須となる6つの記載項目と書き方

適格請求書として認められるためには、国税庁が定めた6つの必須事項を網羅的に記載する必要があります。少しでも記載漏れがあると、買い手側が仕入税額控除を受けられなくなる恐れがあるため、作成時には細心の注意が必要です。具体的には、発行事業者の氏名または名称および登録番号、取引の年月日、取引の内容が含まれます。また、税率ごとに区分して合計した対価の額および適用税率、税率ごとに計算した消費税額等も明記しなければなりません。

さらに、書類の交付を受ける事業者(買い手)の氏名または名称も必須項目として規定されています。これらの項目が請求書上のどこに記載されているかが一目でわかるレイアウトを工夫すると、取引先の確認作業もスムーズになります。具体的な項目を以下の表にまとめました。

|

必須となる記載項目 |

記載内容の詳細と対応ポイント |

|

発行事業者の名称と登録番号 |

自社の正式名称と税務署から通知された「T」から始まる番号を記載する |

|

取引年月日 |

商品の引き渡しやサービスを提供した具体的な日付を記載する |

|

取引内容 |

品目名などを記載し軽減税率対象の場合はその旨を明記する |

|

税率ごとの対価の額と適用税率 |

10%と8%に分けた合計金額を明記する |

|

税率ごとの消費税額 |

区分された適用税率から算出した消費税額の合計を記載する |

|

交付先の名称 |

請求書を受け取る取引先の正式な氏名または名称を明記する |

登録番号(T番号)の確認と記載方法

適格請求書を発行するにあたり、新しく追加された要件の中で特に目を引くのが登録番号の記載です。この登録番号は、適格請求書発行事業者として登録を受けた際に付与されるもので、アルファベットの「T」に続けて十三桁の数字で構成されています。法人の場合は、すでに付与されている法人番号の先頭に「T」を付けたものが登録番号となります。

一方、個人事業主など法人番号を持たない事業者の場合は、マイナンバーとは異なる独自の十三桁の数字が新たに割り当てられます。請求書に記載する際は、見落とされないよう会社名の近くや合計金額の周辺に明記するのが一般的な対応となっています。この番号は国税庁の「適格請求書発行事業者公表サイト」で誰でも検索できるため、正確な番号を記載することが取引先からの信頼にも直結します。

消費税の端数処理に関する厳密なルール

適格請求書を作成する際に多くの経理担当者が悩むポイントが、消費税の端数処理に関するルールです。従来の請求書では、商品ごとの明細行で個別に消費税を計算し、端数処理を行うことが許容されるケースもありました。しかし、インボイス制度における適格請求書では、一つの請求書につき「税率ごとに一回ずつ」しか端数処理を行ってはいけないという明確な規定が設けられています。つまり、明細ごとに消費税額を計算して四捨五入などの処理を行い、それを合計するという方法は認められていません。

税率ごとに税抜金額の合計を算出し、そこに適用税率を掛けてから最後に一度だけ端数処理を行う必要があります。端数処理の方法自体は四捨五入、切り捨て、切り上げのいずれを選択しても問題ありませんが、自社のシステムがこのルールに適合しているかを必ず確認することが重要です。

発行側(売り手)が適格請求書を交付するための準備と手順

売り手として適格請求書を発行するには、税務署への登録申請と社内システムの改修が必要です。また、発行した写しの7年間保存や、返品時の返還インボイス対応など、運用上の義務も多岐にわたります。スムーズな導入と適切な実務運用のために必要な手順を整理しました。

適格請求書発行事業者への登録申請手続き

適格請求書を発行するためには、事前に所轄の税務署へ適格請求書発行事業者の登録申請を行い、承認を受ける必要があります。登録を受けられるのは消費税の課税事業者のみとなっているため、現在免税事業者の場合は、まず課税事業者になるかどうかの経営判断が求められます。登録手続きは、e-Taxを利用した電子申請か、書面での郵送申請から選ぶことができます。申請から登録通知が届くまでには一定の審査期間を要するため、余裕を持ったスケジュールで進めることが推奨されています。

登録後は、自社の請求書や納品書のフォーマットを改修し、登録番号や新たな要件を満たすレイアウトへ変更する作業が発生します。取引先へスムーズに書類を交付できるよう、社内システムの対応準備も並行して進めていくことが必要です。

|

手続きのステップ |

具体的な作業内容と注意点 |

|

事業方針の検討と決定 |

免税事業者の場合は課税事業者になるかを選択し方針を固める |

|

登録申請書の作成と提出 |

e-Taxまたは書面を用いて所轄の税務署へ登録申請を行う |

|

登録通知の受領と確認 |

審査完了後に登録番号が付与された通知書を受け取る |

|

社内システムと書式の改修 |

請求書発行システムに登録番号などを追加設定しテストを行う |

交付した適格請求書の写しの保存義務

インボイス制度が始まると、買い手側だけでなく、適格請求書を発行した売り手側にも新たな義務が課せられます。それが、交付した適格請求書の写しを保存する義務です。保存期間は、交付した日が属する課税期間の末日の翌日から二カ月を経過した日から、七年間と長期間にわたって定められています。

紙で発行した場合は紙のコピーを、電子ファイルで交付した場合は電子データを、それぞれ適切に保管できる体制を整えなければなりません。この写しは、後日税務調査などが入った際に、正しい消費税の申告が行われているかを証明する非常に大切な証拠となります。単に保管するだけでなく、取引先名や日付で迅速に検索できるような管理方法を導入することが、業務の効率化という観点からも有益です。

商品の返品や値引き時の適格返還請求書の発行

商品の返品や不良品による値引き、あるいは販売奨励金の支払いなどが発生し、すでに交付した適格請求書の金額に変更が生じる場合があります。このような場面では、売り手は買い手に対して「適格返還請求書(返還インボイス)」と呼ばれる書類を交付する義務があります。この書類には、元の取引年月日や返品等を行った金額、それに伴う消費税額のマイナス分などを正確に記載する必要があります。

ただし、事務負担の軽減という観点から、税込一万円未満の少額な値引きや振込手数料の売り手側での負担などについては、適格返還請求書の交付が免除されるという特例措置も設けられています。イレギュラーな処理が発生した際にも慌てず対応できるよう、こうした特例の存在もあわせて把握しておくことが経理実務において大いに役立ちます。

受領側(買い手)が仕入税額控除を受けるための対応と注意点

買い手側が仕入税額控除を受けるには、受領した請求書の要件確認と適切な保存が必須です。登録番号の照合ルールに加え、免税事業者からの仕入れに対する経過措置や、交付が免除される特例ケースも存在します。経理実務で直面する確認ポイントと注意点を網羅的に解説します。

受領した適格請求書の確認と保存ルール

取引先から請求書を受け取った買い手側は、仕入税額控除を受けるために、その書類が適格請求書の要件を満たしているかを確認することが推奨されます。特に、記載されている登録番号が有効なものか、国税庁の公表サイトと照らし合わせて確認することが望ましいです。この確認作業は法的義務ではありませんが、必要な要件が欠けている場合は、原則として仕入税額控除を受けることができません。

不備があった場合は、取引先に再発行を依頼するなどの対応をとるようにしましょう。確認を終えた適格請求書は、売り手側と同様に七年間の保存義務が課せられます。電子帳簿保存法にも配慮しながら、紙の書類と電子データをルールに基づいて適切に分類して保管する仕組みの構築が、経理部門の重要な課題となっています。

|

受領時に確認すべき項目 |

チェックの目的と具体的な対応策 |

|

登録番号の有無と正確性 |

発行事業者が登録済みかを確認し無効なら速やかに問い合わせる |

|

必須記載事項の網羅性 |

国税庁が定め6つの要件がすべて記載されているかを視認する |

|

端数処理のルール適合性 |

税率ごとに1回のみの端数処理が正しく適用されているかを確認する |

|

電子または紙の保存形式 |

電子帳簿保存法に沿った適切な保管場所へ整理して格納する |

免税事業者からの仕入れに関する経過措置の活用

インボイス制度のもとでは、適格請求書を発行できない免税事業者からの仕入れについては、原則として仕入税額控除が認められなくなります。しかし、急激な負担増加や取引の混乱を避けるため、一定期間の経過措置が設けられています。

具体的には、控除割合は次のように段階的に見直されていきます。

- ・2026年9月30日までは、免税事業者からの仕入れであっても80%の控除が認められる

- ・2026年10月1日から2028年9月30日までは、70%の控除が認められる

その後も、控除割合は段階的に縮小されていく仕組みとなっています。

買い手側は、帳簿に経過措置の適用を受ける旨を記載し、受領した区分記載請求書と同様の書類を保存することで、この特例を活用できます。取引先の状況を急に変更することは難しいため、このような制度の猶予期間を上手に利用しながら、将来的な取引方針を慎重に話し合っていくことが推奨されます。

適格請求書が不要で仕入税額控除が受けられる特例ケース

すべての取引において適格請求書の受領と保存が求められるわけではなく、実務上の困難さを考慮した特例措置もいくつか用意されています。代表的な例として、三万円未満の公共交通機関の旅客運賃などが挙げられます。バスや鉄道などで三万円未満の移動をした場合、そもそも適格請求書の交付を受けることが現実的ではないため、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

他にも、自動販売機での購入や、郵便ポストに投函する郵便切手類の対価など、書類の取得が難しい特定の取引が特例の対象となっています。これらの例外的なルールを正しく把握しておくことで、経理の現場での不要な確認作業や混乱を未然に防ぐことが可能になります。

実際の企業の適格請求書対応事例

適格請求書(インボイス)の制度開始に伴い、各企業は取引先へ向けたスムーズな案内を進めてきました。自社の手続きを検討するうえでは、すでに公表されている他社の取り組みを確認することが非常に参考となります。現在、多くの法人が公式サイト上に専用の案内ページを設け、登録番号や請求書フォーマットの変更点などをわかりやすく提示している状況です。ここからは、実際の企業がどのように適格請求書への対応を行っているのか、具体的な事例をチェックしていきましょう。

ソフトバンク株式会社の対応事例

ソフトバンク株式会社は、公式サイトの法人向けページ内において、自社の適格請求書発行事業者登録番号「T9010401052465」(2026年4月時点)を明確に掲示しています。同ページには国税庁の公表サイトへ遷移できるリンクも用意されており、閲覧者が直接事実確認を行えるよう配慮を行いました。

さらに、インボイス制度の施行にともなう具体的な対応手順をまとめた特設ページも設けられており、請求書の様式変更やウェブサイトでの確認方法について、取引先へ丁寧な周知を図っているのが特徴です。

※本記事の内容は、執筆時点の法令や公表資料をもとに一般的な考え方を解説したものです。法令の解釈や要件は改正される場合がありますので、最新情報や正式な取り扱いについては、国税庁などの官公庁が公開する資料をご確認ください。

適格請求書に関するまとめ

この記事の要点をまとめます。

- ・適格請求書は正確な消費税率と税額を伝え仕入税額控除を受けるために必須となる書類である

- ・発行には所轄税務署への事前登録が必要であり発行事業者の登録番号の明記が義務付けられている

- ・請求書には取引年月日や税率ごとの合計金額など6つの必須項目を漏れなく記載しなければならない

- ・消費税の端数処理は一つの請求書につき税率ごとに一回のみという厳密なルールが存在する

- ・売り手と買い手の双方に交付または受領した適格請求書を七年間適切に保存する義務がある

インボイス制度への対応では、請求書の記載要件を満たすだけでなく、受領した書類の確認や保存といった業務も増え、経理担当者の負担が大きくなりがちです。特に、複数の請求書を扱う中でのチェック作業やデータ入力に手間を感じている方も多いのではないでしょうか。

こうした業務負担を軽減するためには、OCRなどのデジタルツールの活用が効果的です。リコーのクラウドOCRサービスなら、請求書の読み取りからデータ化までを自動化し、確認作業や入力業務の効率化をサポートします。インボイス対応をよりスムーズに進めたい方は、ぜひ詳細をご確認ください。

▼クラウドOCRの詳細・資料ダウンロードはこちら

記事執筆

働き方改革ラボ 編集部 (リコージャパン株式会社運営)

「働き方改革ラボ」は、”働き方改革”が他人ゴトから自分ゴトになるきっかけ『!』を発信するメディアサイトです。

「働き方改革って、こうだったんだ!」「こんな働き方、いいかも!」

そんなきっかけ『!』になるコンテンツを提供してまいります。新着情報はFacebookにてお知らせいたします。

記事タイトルとURLをコピーしました!