- ホーム

- リコー 教えて!電子帳簿保存法

- 標準ヘッダー(H1無し)

電子帳簿保存法の

概要と要件

リコー 教えて!電子帳簿保存法

電帳法とは(3)

電子帳簿保存法の概要と要件

税法で保存義務がある帳簿・取引書類の電子保存要件をしめした電子帳簿保存法の内容です。

帳簿と取引書類は税務調査で提示

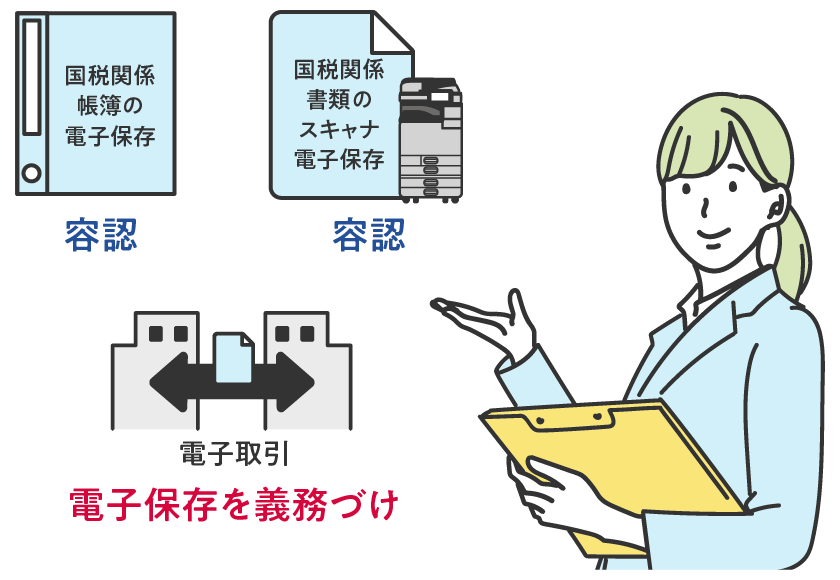

電子帳簿保存法は、正式には1998年に制定された、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といいます。

名前の通り、もともと税法で保存を義務づけられた、国税関係帳簿の電子保存を容認する法律です。

さらに、紙で授受した国税関係書類のスキャナ電子保存を容認する内容が追加され、電子取引においては、電子保存を義務づける法律でもあります。前述したように、令和3年までは帳簿電子保存、電子作成保存、スキャナ保存は税務署長による事前許可性でしたが、令和4年1月1日からは許可は不要となりました。業務改善と納税の公平性を保つために着目するべき法律です。

電子計算機を使用して作成する

国税関係帳簿書類の

保存方法等の特例に関する法律

- ①国税関係帳簿の電子保存を容認

-

【第四条の1】

保存義務者は、国税関係帳簿の全部又は一部について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、財務省令で定めるところにより、当該国税関係帳簿に係る電磁的記録の備付け及び保存をもって当該国税関係帳簿の備付け及び保存に代えることができる。

- ②国税関係書類の電子保存、スキャナ保存を容認

-

【第四条の2】

保存義務者は、国税関係書類の全部又は一部について、自己が一貫して電子計算機を使用して作成する場合には、財務省令で定めるところにより、当該国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えることができる。【第四条の3】

保存義務者は、国税関係書類の全部又は一部について、当該国税関係書類に記載されている事項を財務省令で定める装置により電磁的記録に記録する場合には、財務省令で定めるところにより、当該国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えることができる。

- ③電子取引情報の電子保存を義務化

-

【第七条(電子取引の取引情報に係る電磁的記録の保存)】

所得税及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

電子帳簿保存法の対象文書

| 対象 | Ⅰ.国税関係帳簿 | 国税関係書類 | ||

|---|---|---|---|---|

| Ⅱ.書類 | Ⅲ.スキャナ保存 | Ⅳ.電子取引 | ||

| 保存対象 | 自己が最初の記録段階から一貫して電子計算機を使用して作成した帳簿データ | 自己が一貫して電子計算機を使用して作成した書類データ | 相手方から受け取った取引書類または自己が作成した取引書類写しのスキャニングデータ | 取引情報の授受を電磁的方式により行った場合の当該取引情報に係る電磁的記録 |

| 対象例 |

・売上帳 ・仕入帳 ・経費帳 ・総勘定元帳 ・仕訳帳 ・他 |

・決算関係書類 ・取引書類控 ・他 |

・紙取引書類 ・他 |

・EDI ・メール添付 ・インターネット取引 ・ペーパーレスFAX ・他 |

|

|

|

|

|

以降それぞれの要件の内容です。

帳簿の電子保存における要件

この制度共通で真実性と可視性

という要件が課されています。

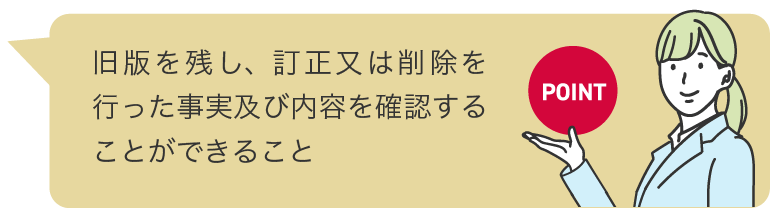

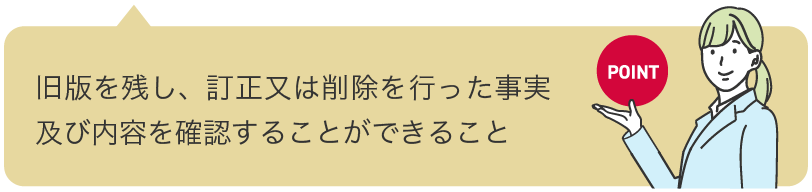

真実性とは改ざん痕なく、改ざんできてしまう電子記録の改ざん・削除の抑止対策です。帳簿を訂正又は削除を行った場合、これらの事実及び訂正前の内容を確認できることが必要です。システム関係書類の備えつけも必要です。

可視性とは税務調査時に検索と明瞭な表示を求めています。売上帳と仕訳帳のような帳簿間において記録の相互関連性の確認が必要です。取引年月日、取引金額及び取引先を指定しての検索も必要です。日付、金額は範囲を指定して条件設定でき、これらのニつ以上の項目組み合わせで条件設定による検索で、結果は画面・書面に整然とした形式及び明瞭な状態で速やかに出力できることとされています。

真実性、可視性を満たすなら

電子保存して良いというのが

電子帳簿保存法の基本です。

| 保存要件 | 国税関係帳簿 | |

|---|---|---|

| 真実性 | 訂正削除履歴管理 | 国税関係帳簿に係る電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること 国税関係帳簿に係る電磁的記録の入力をその業務処理に係る通常の期間を経過した後に行った場合には、その事実を確認することができること |

| 可視性 改正要件 |

関係帳簿との関連性 | 国税関係帳簿に係る電磁的記録の記録事項と当該国税関係帳簿に関連する国税関係帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくこと |

| 検索機能の確保 | 電磁的記録の記録事項(取引等の年月日、取引金額及び取引先)の検索をすることができ、かつ2つ以上の項目を組み合わせて検索できる機能および、年月日、金額は範囲指定で検索できる機能を確保しておくこと。保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては、項目を組み合わせての検索や範囲指定での検索を不要とする。

|

|

| 真実性 | システム関係書類の備付 | システム概要書、システム仕様書、操作説明書、事務処理マニュアル等、システム関係書類を備え付けること |

| 可視性 | 表示装置の備付 | 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備付け、記録事項を画面・書面に整然とした形式及び、明瞭な状態で速やかに出力できること |

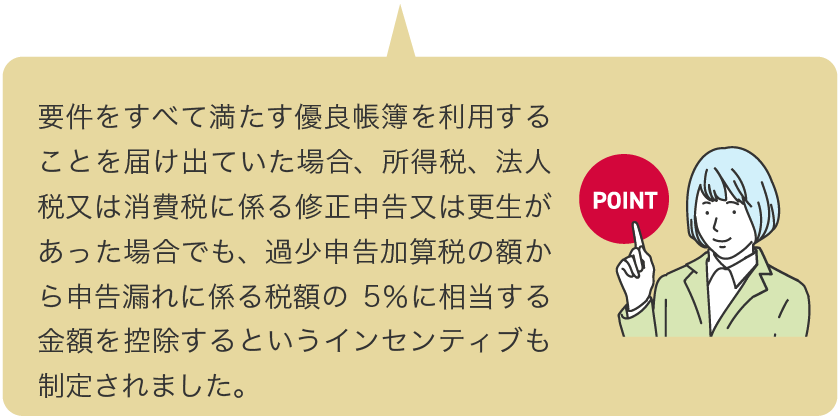

| 改正要件 | 事前申請 | 優良帳簿の事前届出制 |

| 改正要件 | インセンティブ |

|

電子書類保存における要件

保存対象は決算書類や、電子作成し紙で送付する取引書類控えです。可視性のための検索機能は取引年月日、その他の日付で検索できること。記録事項を画面・書面に整然とした形式及び、明瞭な状態で速やかに出力できること。真実性においては、システム関係書類の備え付けなど比較的要件が簡潔な内容となっています。

| 保存要件 | 決算関係書類・国税関係取引書類控 | |

|---|---|---|

| 可視性 | 検索機能の確保 | 取引年月日、その他の日付で検索できること |

| 真実性 | システム関係書類の備付 | システム概要書、システム仕様書、操作説明書、事務処理マニュアル等、システム関係書類を備え付けること |

| 可視性 | 表示装置の備付 | 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備付け、記録事項を画面・書面に整然とした形式及び、明瞭な状態で速やかに出力できること |

| 改正要件 | 事前申請 | 不要 |

スキャナ保存における要件

| 重要書類 | 一般書類 | ||

|---|---|---|---|

| 真実性 改正要件 |

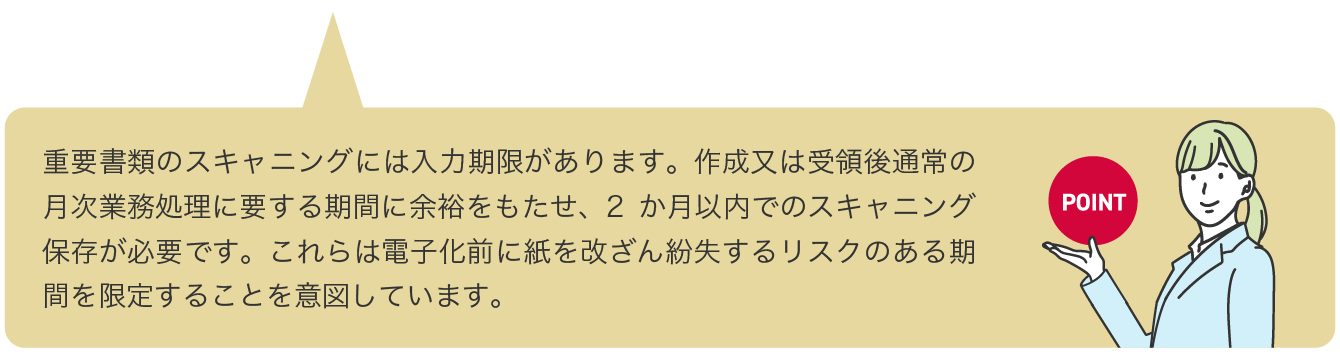

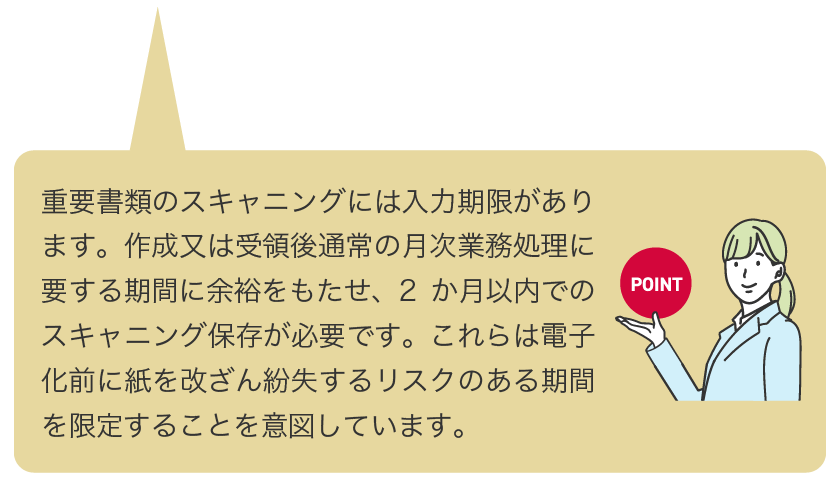

入力期間の制限 |

通常の業務処理に要する期間(2か月以内)

|

③適時に入力(期間制限なし、過去分も可) ※事務手続きを明らかにした書類の備え付けが必要 |

| 読取り |

①解像度が200dpi以上

②RGB各色256階調以上(24bitカラー)

|

①解像度が200dpi以上 ②グレースケール |

|

| 読取情報の保存 | ①解像度、階調及び書類の大きさに関する情報を保存。 ②受領者等が読み取る場合、A4以下は大きさ情報の保存は不要。 |

大きさ情報の保存は不要 | |

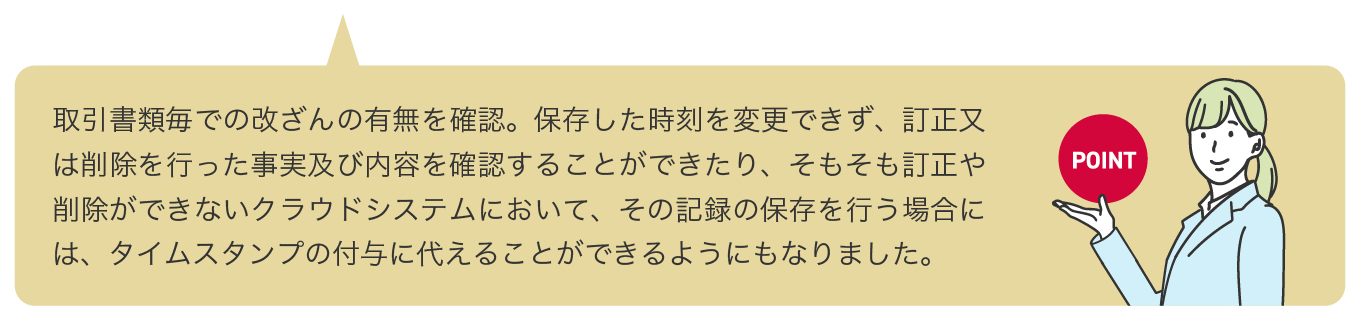

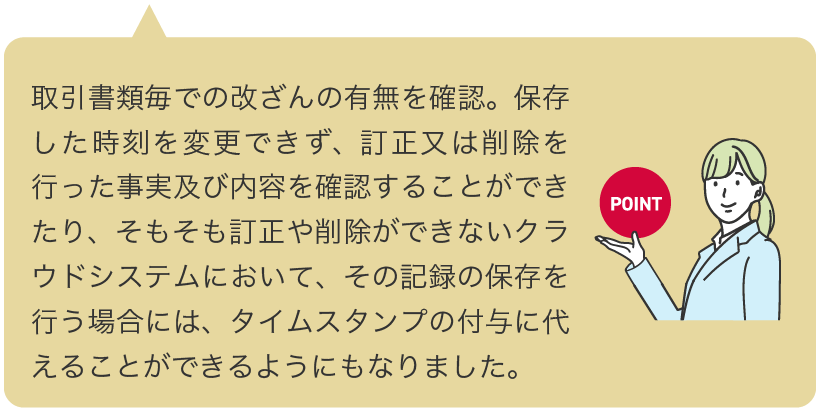

| タイムスタンプの付与 | ①一の入力単位ごとに、総務省が認定するタイムスタンプを付与 ②保存期間を通じて、変更されていない事が確認できる ③課税期間内の任意の期間を指定して、一括で検証できる 電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)において、その電磁的記録の保存を行うことをもって、タイムスタンプの付与に代えることができることとする。

|

||

|

受領者等が読み取る場合は、受領等後、署名は必要なく、タイムスタンプ期限は2か月以内。 |

|||

| バージョン管理 |

|

||

| 真実性 改正要件 |

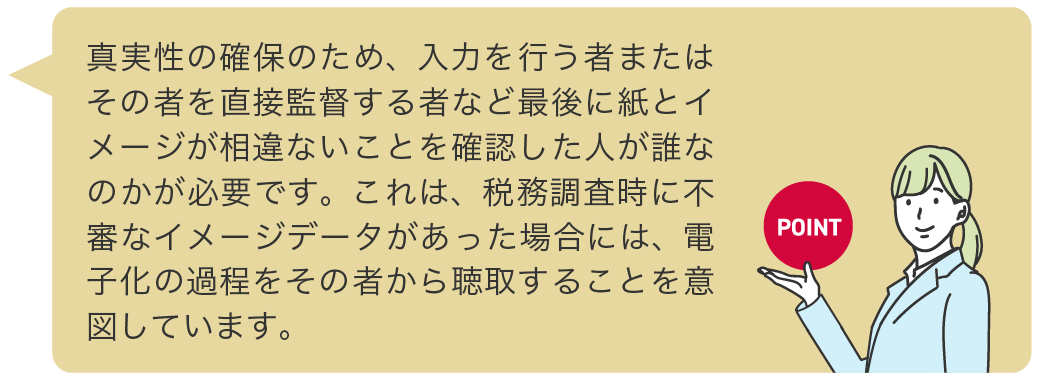

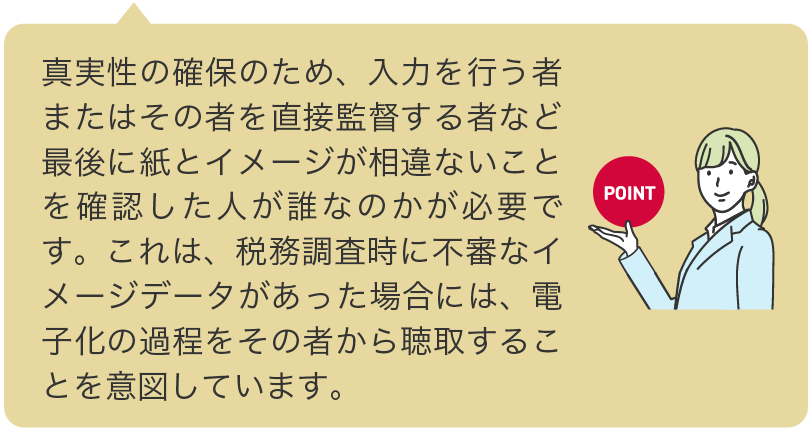

入力者情報 |

入力を行う者、またはその者を直接監督する者に関する情報を確認できるようにしておくこと

|

|

| 適正事務処理要件 | 不要 |

不要

|

|

| 可視性 改正要件 |

帳簿との相互関連性 | 帳簿と取引書類相互にその関連性を確認できること | |

| 見読装置 |

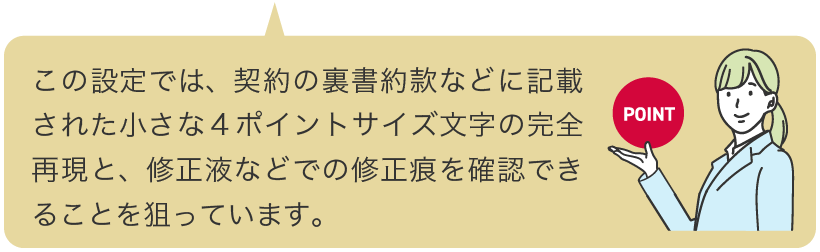

カラーディスプレイ、 カラープリンタと説明書 4ポイントの文字を認識できること 速やかな出力ができること |

グレースケール保存の場合は、カラー対応不要 | |

| システム関連書類 | システム概要を記載した書類、開発に際して作成した書類、操作説明書、システムの備え付けや保存に関する事務手続きを明らかにした書類 | ||

| 検索機能 |

電磁的記録の記録事項(取引等の年月日、取引金額及び取引先)の検索をすることができ、かつ2つ以上の項目を組み合わせて検索できる年月日、金額は範囲指定検索できる機能を確保しておくこと。保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては、項目を組み合わせての検索範囲指定での検索を不要とする。

|

||

| 改正要件 | 事前申請 | 不要 | |

| 改正要件 | ペナルティ | スキャナ保存が行われた国税関係書類の保存義務者はその電磁的記録に記録された事項に関し、隠遁し、又は仮装された事実に基づき期限後申告若しくは修正申告又は更生若しくは決定等があった場合には、その記録された事項に関し生じた申告漏れ等に課される重加算税の額については、通常課される重加算税の額に当該申告漏れ等に係る本税の10%に相当する金額を加算した金額とする。 | |

| 改正要件 | スキャナ保存が行われた国税関係書類の保存義務者は、上記の要件を含めた保存要件を満たさない電磁的記録についても保存しなければならないこととする。(紙廃棄している場合) | ||

罰則の強化によって、自主的に管理させる方向に

舵きりされたと考えてください。

電子取引保存要件

| 保存要件 | 令和4年1月1日から | |

|---|---|---|

| 改正要件 | 保存期間の制限 |

タイムスタンプ

付与の場合2か月以内

|

| 真実性 改正要件 |

改ざん防止 (いずれか) |

|

| 保存方法特例 | 申告所得税及び法人税における電子取引の取引情報に係る電磁的記録の保存義務者が行う当該電磁的記録の出力書面等の保存を持って当該電磁的記録に代えることは禁止 | |

| 可視性 改正要件 |

検索機能の確保 | 電磁的記録の記録事項(取引等の年月日、取引金額及び取引先)の検索をすることができ、かつ2つ以上の項目を組み合わせて検索できる年月日、金額は範囲指定検索できる機能を確保しておくこと。保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては、項目を組み合わせての検索や範囲指定での検索を不要とする。判定期間における売上高が1,000万円以下である保存義務者が上記の求めに応じることとする場合にあっては、検索要件の全てを不要とする。 |

| 見読可能装置の備付 | 必要 | |

| 統制 | 関係書類の備付 | システム関係書類の備付 |

| 他 | 税務署長の承認 | 不要 |

| 改正要件 | ペナルティ | 申告所得税、法人税及び消費税における電子取引の取引情報に係る電磁的記録の保存義務者のその電磁的記録に記録された事項に関し、隠遁し、又は仮装された事実に基づき期限後申告若しくは修正申告又は更生若しくは決定等があった場合には、その記録された事項に関し生じた申告漏れ等に課される重加算税の額については、通常課される重加算税の額に当該申告漏れ等に係る本税の10%に相当する金額を加算した金額とする。 |

改正電子帳簿保存法に対応するための対策や

「電子保存」と「業務効率化」に役立つソリューションをご紹介!

国税庁の電子帳簿保存制度特設サイトもご活用ください

<国税庁 特設サイトへリンク>