帳簿・取引書類の保存義務に関係する税法

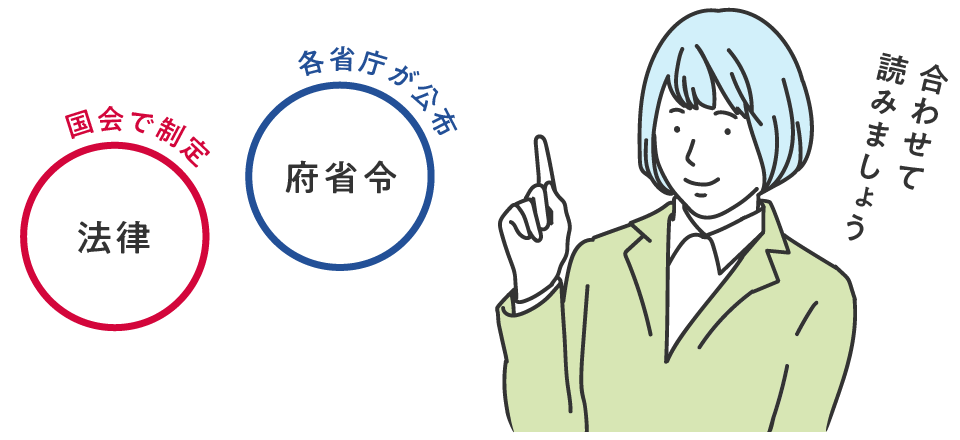

みなさん、法令という言葉をよく聞くと思います。法は国会で制定されていますが、

実は法を補う命令として財務省令のような府省令があります。

府省令は法の詳細を補うために各省庁が公布していて、国会を通さず、改正が比較的早期に行われます。

法と府省令を合わせて読めば、順守すべき法令要件が理解できます。

1.法定保存文書の存在

日本には法定保存文書の制度があります。

日本では国側に、企業の法令違反についての立証責任がありますので、企業側に法を順守していることを立証するための証拠の保存を義務づけています。法定保存文書は、目的に応じて管轄が省庁別に分かれていて、260種類ほど定められています。法律ごとに種類や目的別に、保存年数、保存方法、保存場所などが定められています。残念ながら、この制度は、われわれ事業者にとって、「法定保存文書の管理」という間接業務を発生させています。

- 日本では違法な事業者行為の立証責任が国側

- 法定保存文書は事業者に対し法律で保存を義務づけた証拠書類(約260種類)

- 法を順守していることを立証するための証拠の保存を義務づけ法律ごとに保存年限(時効)、要件が異なる

- 帳簿は税法で定められた法定保存文書(納税申告から7年の保存義務)

- 帳簿の記帳と保存を前提に事業者側の業務プロセスが設計されている

2.国税関係法定保存義務 帳簿と書類

税の関係で定められた法定保存文書は帳簿と書類に分類されます。

画面に法律の内容を記載していますが、表記が長いので太字にしてある部分をつなげて読んでみてください。法人税法、青色申告法人の帳簿書類の項では、青色申告の承認を受けている法人は帳簿・書類に取引を記録し保存しなければならないとされています。

財務省令である法人税法施行規則、連結法人の帳簿書類の整理保存の項では連結法人は帳簿書類を七年間保存しなければならないとされています。

同じく帳簿書類の整理保存の項では青色申告法人は、帳簿書類を七年間保存しなければならないとされ、その内訳は取引に関する帳簿、棚卸表、貸借対照表及び損益計算書などまた、取引に関して相手方から受け取った注文書、契約書、送り状、領収書、見積書などおよび作成した写しとなっています。

さらにこれも財務省令ですが、消費税法施行令 第五十条では、仕入れに係る消費税額控除の適用を受けようとする事業者は帳簿及び請求書を七年間保存しなければならないとされています。令和5年10月に義務化される適格請求書インボイスはこの部分に関係します。

法人税法施行規則、青色申告書を提出した事業年度の欠損金に係る帳簿書類の保存の項では欠損金の繰越しの適用を受けようとする法人は、対象年度の保存義務は十年に伸びますので注意してください。

- 法人税法(青色申告法人の帳簿書類)

-

【第百二十六条 第百二十一条第一項】(青色申告)の承認を受けている内国法人は、財務省令で定めるところにより、帳簿書類を備え付けてこれにその取引を記録し、かつ、当該帳簿書類を保存しなければならない。

- 法人税法施行規則(連結法人の帳簿書類の整理保存)

-

【第八条の三の十】連結法人は、次に掲げる帳簿書類を整理し、起算日から七年間、これを納税地(連結子法人にあつてはその本店又は主たる事務所の所在地とし、第三号に掲げる書類にあつては当該納税地若しくは当該本店若しくは主たる事務所の所在地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地とする。)に保存しなければならない。

- 法人税法施行規則(帳簿書類の整理保存)

-

【第五十九条】青色申告法人は、次に掲げる帳簿書類を整理し、起算日から七年間、これを納税地(第三号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない

一【第五十四条】(取引に関する帳簿及び記載事項)に規定する帳簿並びに当該青色申告法人の資産、負債及び資本に影響を及ぼす一切の取引に関して作成されたその他の帳簿

二棚卸表、貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類

三取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

- 消費税法施行令

-

【第五十条 法第三十条第一項】(仕入れに係る消費税額の控除)の規定の適用を受けようとする事業者は、同条第七項に規定する帳簿及び請求書等を整理し、当該帳簿についてはその閉鎖の日の属する課税期間の末日の翌日、当該請求書等についてはその受領した日の属する課税期間の末日の翌日から二月(清算中の法人について残余財産が確定した場合には一月とする。次項において同じ。)を経過した日から七年間、これを納税地又はその取引に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければならない。

- 法人税法施行規則(青色申告書を提出した事業年度の欠損金に係る帳簿書類の保存)

-

【第二十六条の三 法第五十七条第一項】(青色申告書を提出した事業年度の欠損金の繰越し)の規定の適用を受けようとする内国法人は、同項の欠損金額が生じた事業年度の第五十九条第一項各号(帳簿書類の整理保存)に掲げる帳簿書類(法第五十七条第二項の規定により当該内国法人の各事業年度において生じた欠損金額とみなされたものにあつては、当該帳簿書類又はその写し)を整理し、第五十九条第二項に規定する起算日から十年間、これを納税地(同条第一項第三号に掲げる書類又はその写しにあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。

※2022年1月時点

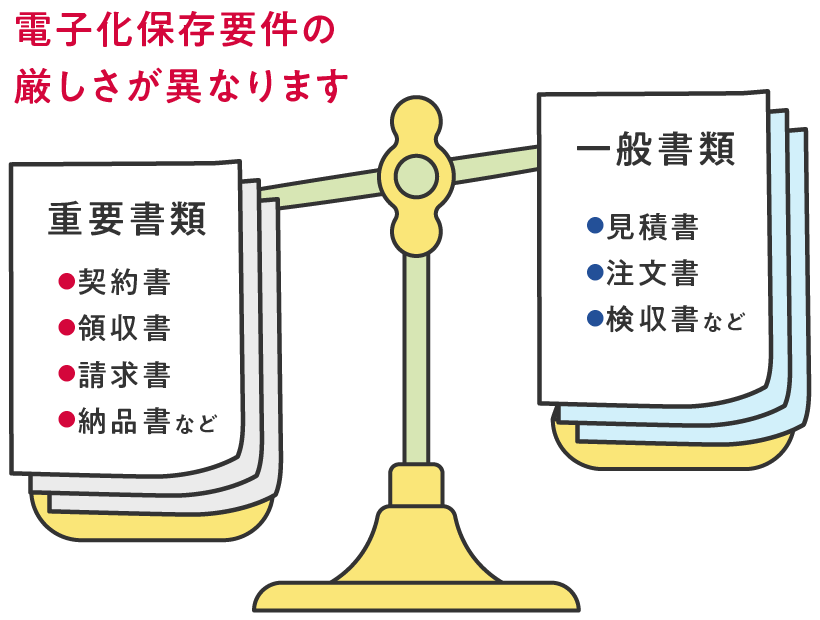

3.国税側から見た取引書類(証拠)の分類

国税庁では、取引書類を証拠性において重要書類と一般書類に分類しています。

表の左側重要度高の書類は受領した契約書、領収書の原本と発行した側の写しなど、資金や物の流れに直結・連動する書類で、文字通り調査で特に重要視される、一連の取引過程における開始時点と終了時点の取引内容を明らかにする書類です。

重要度中の書類は、受領した請求書、納品書、送り状、および発行した側の写しなど、取引の中間過程で作成されるもので、所得金額の計算と直結・連動する書類です。一方右側一般書類は、受領した検収書、貨物受領書、見積書の原本と、発行した側の写しなど、重要度が低く、資金や物の流れに直結・連動しない書類です。一般書類といっても、法定保存文書のなかでの一般という扱いです。一般書類は税務調査時に提示をもとめられる可能性は少ないとはいえ、授受した見積書はすべて保存義務がありますので注意してください。

電子帳簿保存法スキャナ保存では重要書類と一般書類とでは電子化保存要件の厳しさが異なります。

| 重要度 | 重要書類 | 一般書類 | |

|---|---|---|---|

| 重要度・高 | 重要度・中 | 重要度・低 | |

| 性格 |

資金や物の流れに直結・連動する書類のうち特に重要な書類

一連の取引過程における開始時点と終了時点の取引内容を明らかにする書類で、取引の中間過程で作成される書類の真実性を補完する書類

|

資金や物の流れに直結・連動する書類

一連の取引の中間過程で作成される書類で、所得金額の計算と直結・連動する書類

|

資金や物の流れに直結・連動しない書類

資金や物の流れに直結・連動しない書類

|

| 名称・ 内容 |

及び恒久的施設との間の内部取引に関して外国法人等が作成する書類のうちこれらに該当するもの並びにこれらの写し

|

及び恒久的施設との間の内部取引に関して外国法人等が作成する書類のうちこれらに該当するもの並びにこれらの写し

※小切手写し、約束手形写し、納品書写しは一般書類 |

及びこれらの写し

|