税務調査とは

帳簿・取引書類を調査される税務調査を説明します。

1.帳簿と取引書類は税務調査で提示

税法での保存義務がある、帳簿と取引書類はどのような場面で参照されるのでしょうか?

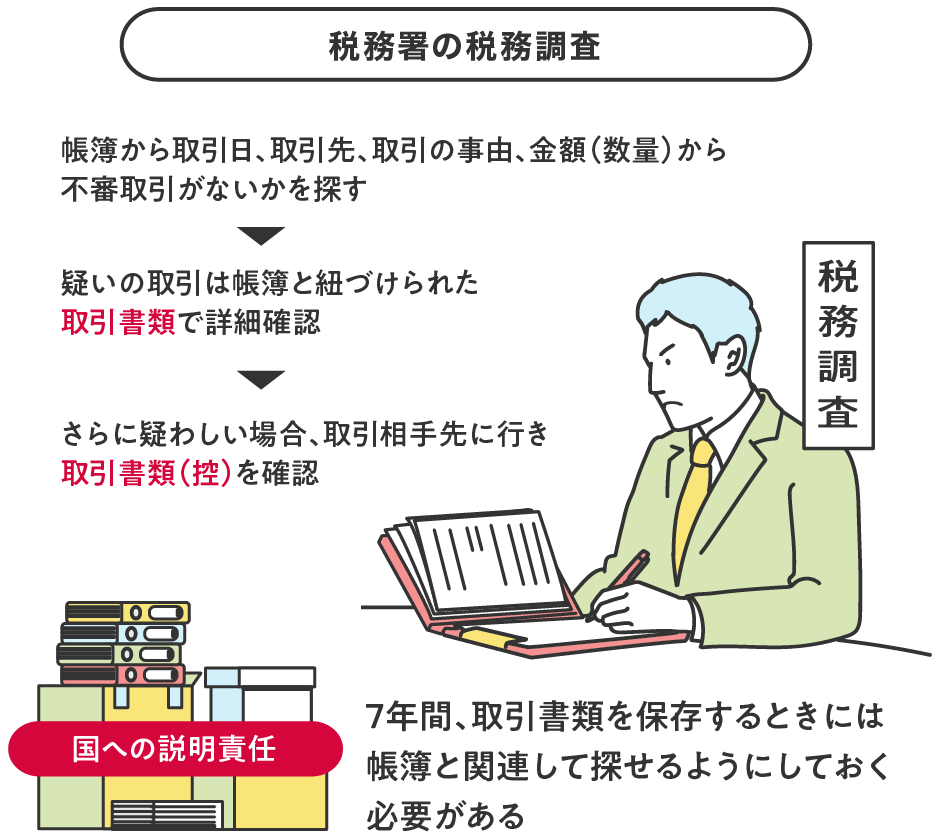

経理部門で納税担当の方はご承知のとおり、税務署による税務調査時に、説明のために使われます。税務調査時に税務官は、納税計算の基本となる売上、仕入などの正当性を帳簿から確認します。帳簿の取引記録の内容から不審取引がないかあたりをつけ、疑いの取引では帳簿と紐づけられた取引書類で事実関係の詳細を確認します。さらに疑わしい場合は、その取引相手先に行き取引書類(控)を確認することもあります。

ですから、取引書類は帳簿と関連してすぐに提示できるように保存しておく必要があるのです。紙保存では7年間で膨大な量になります。

2.税務調査の概要

税務調査は、納税の公平性を保つ目的で、「適正な納税申告が行われているかどうか」について、税務署など国税庁管轄部署によって行われる調査で、帳簿や領収書などを資料に、事業者が正しく納税しているかを過去にも遡って調べられます。

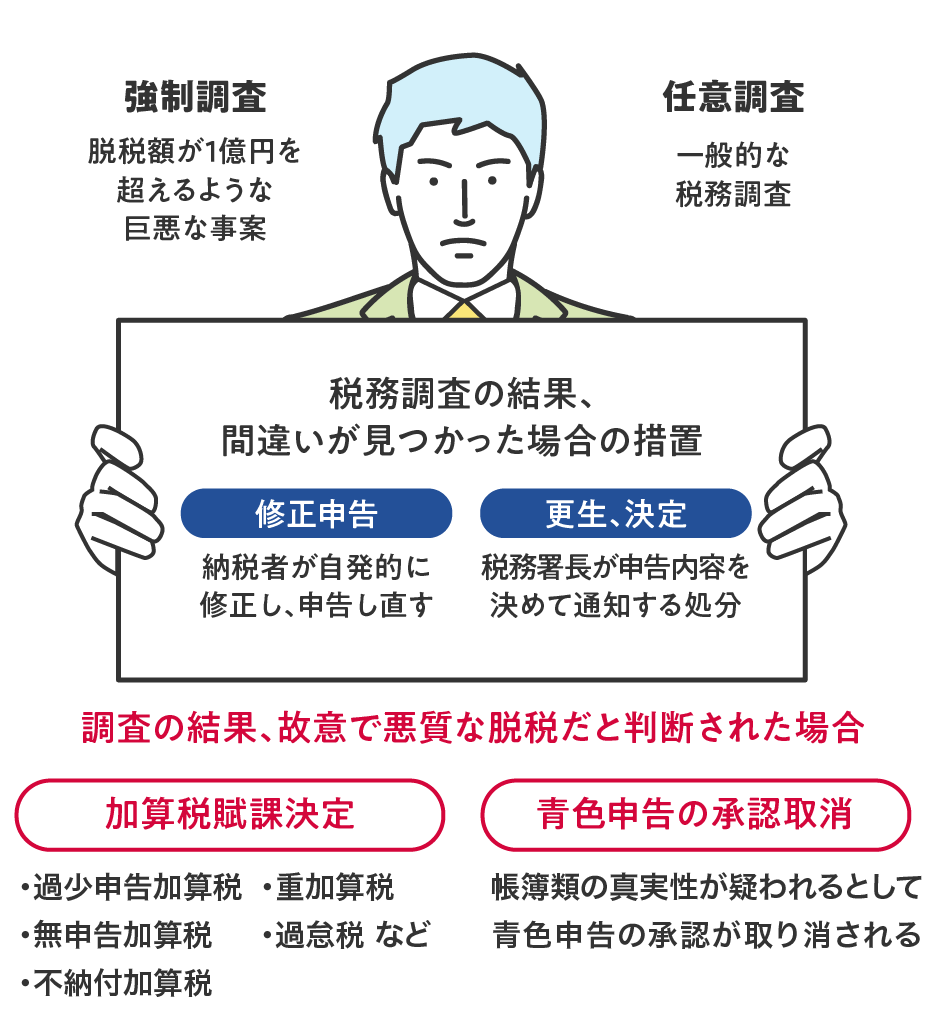

税務調査には、強制調査と任意調査があります。

強制調査は脱税額が1億円を超えるような巨悪な事案で行われることが多いようです。

任意調査が一般的な税務調査です。訪問日時の連絡があり、3日ほどかけて調査されます。企業規模によって2年~7年程度のサイクルで実施されます。

税務調査の結果、間違いが見つかった場合の措置としては納税者が自発的に修正し申告し直す修正申告と、税務署長が申告内容を決めて通知する処分の更生、決定があります。

調査の結果、故意で悪質な脱税だと判断された場合には、重加算税を課されたり、帳簿類の真実性が疑われるとして青色申告の承認が取り消される場合もあります。

3.税務調査でチェックされる事項

帳簿や領収書などの資料をもとに、次のようなことを調べられます。

- 【現金の管理状況】現金の残高が帳簿通りか、金銭出納帳と照らし合わせて確認される

- 【資金の流れと管理状況】どのような流れで取引を行っているのかを調べ、すべての取引がその通りになされているかを確認される

- 【売上の繰延べがないか】当期の売上なのに、納税額を下げるために来期の売上にするケースは不適切な売上の繰延べにあたり調査対象となる

- 【自家消費分の計上漏れがないか】自家消費分の計上漏れがないか、仕入れ量などから調査される

- 【棚卸の計上漏れがないか】棚卸の在庫を少なく見積もることで経費を水増しし、納税額を過少申告する疑いに対して、このような計上漏れや帳票類のごまかしがないか調査される

- 【帳簿書類の整合性】取引書類がすべて揃っているか、書類の真実性、帳簿との整合性などを帳簿と付き合わせて確認される。たとえば領収書の日付や金額が不自然であったり、請求書がないのに経費に計上されていたり、取引書類と帳簿とで書いてあることが違っていると、調査官に疑惑をもたれる。

- 【修繕費と資本的支出の区分】修繕費と資本的支出を混同した申告がなされていないかも、調査される

- 【私的な費用を経費計上していないか】経営者の私的な出費を会社の経費に計上していないか調査される

- 【代表者による不正な蓄財はないか】帳簿や帳票類の付き合わせによって不明な金銭がないかを洗い出し、不正な蓄財がなされていないかを調査される

- 【人件費の管理状況】架空の人物に給与を支払っていないか、従業員の源泉徴収漏れはないか調査される

- 【消費税の課税仕入と非課税仕入・不課税仕入の混同】消費税として計上された課税仕入額に、非課税や不課税の項目がまぎれていないか調査される

※適格インボイス制度で厳格化 - 【消費税の不正還付申告はないか】会社は条件によっては消費税の還付を求めることができますが、この還付を不正に行っていないか調査される

- 【収入印紙の未貼付はないか】収入印紙の貼り忘れのほか、使いまわしや偽造、消印の有無を調査される