コラム 33

コラム

電子帳簿保存法対応をトリガーにドキュメント全体のDX化着手へ

寄稿 日鉄日立システムソリューションズ株式会社

デジタルドキュメントソリューション部 コンサルタント

上級文書情報管理士・文書情報マネージャー 梅原 淳

1.電子取引データ電子化対応の結果

ご存知の通り、令和3年度改正の電子帳簿保存法で定められた宥恕期間の満了に伴い、令和6年1月から電子取引データの電子保存義務化が施行されました。当面の対応を迫られた事業者は、電子取引の電子保存のみに対応するための限定的な用途でドキュメント管理ソフトウェアの導入や電子取引クラウドサービスの導入を開始した事例が頻発しました。

2.法施行の趣旨と現実とのギャップ

法改正の趣旨は、税務行政のデジタル化だけではなく、事業者の業務のデジタル化を推進することによる、人口減少や少子高齢化が進む経済活動の効率化と考えられました。ですが、実際には法施行の期日や設備投資予算の都合などで、ドキュメント全体のDX化は実現できないどころか、電子取引データの限定的な対応は、下記のような課題を顕著化しました。

- 電子取引データ保存と取引書面保存の二重管理による生産性の悪化

- 二重管理による取引先などからの問い合わせ対応負荷の増大

- 取引先毎に異なる取引書類の授受方法による運用の複雑化

3.理想と考えられる解決策とそれらにまつわる課題

これら課題の解決策として、事業者のドキュメント全体の電子化が有効な手段となり得ますが、現実問題として各事業者がこの決断に二の足を踏んでしまうのは次の要因が考えられています。

- 膨大なシステム投資への懸念

- 全社を巻き込んだ長期に及ぶ体制の構築

- 何から着手すればよいのかの優先順位の不明確さ

- 利益への貢献度が定性的なため経営層に説得力のある説明ができない

- 関連するシステムやファイルの種類が多岐に亘り、一元管理のハードルが高い

4.考えられる具体的な対応策

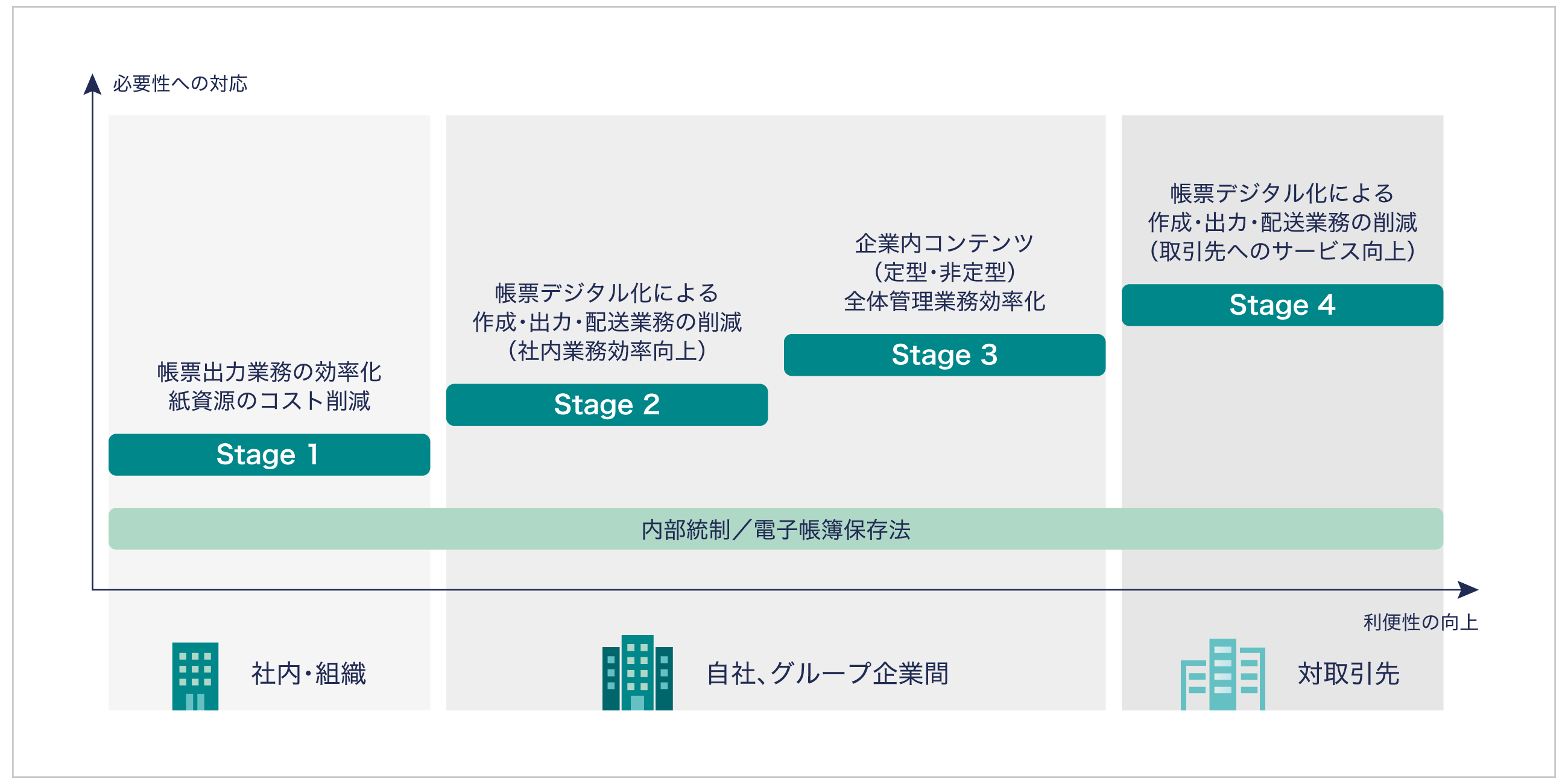

電子帳簿保存法対応をトリガーとして、ドキュメント全体の電子化(DX化)に着手する手順は、以下の進め方を参考にして下さい。

- マイルストーンの設定による優先順位の作成と実践事例

-

- (Stage1)優先順位の高い組織から、システム出力帳票を電子帳簿保存法に準拠し保存

- (Stage2)自社やグループ企業間で、システム出力帳票を電子帳簿保存法に準拠し保存

- (Stage3)自社やグループ企業間で、受領した書面(スキャナ保存)や電子取引データを一元管理して企業内コンテンツとして保存

- (Stage4)取引先も含めた、受信・送信書類の電子化と一元管理保存

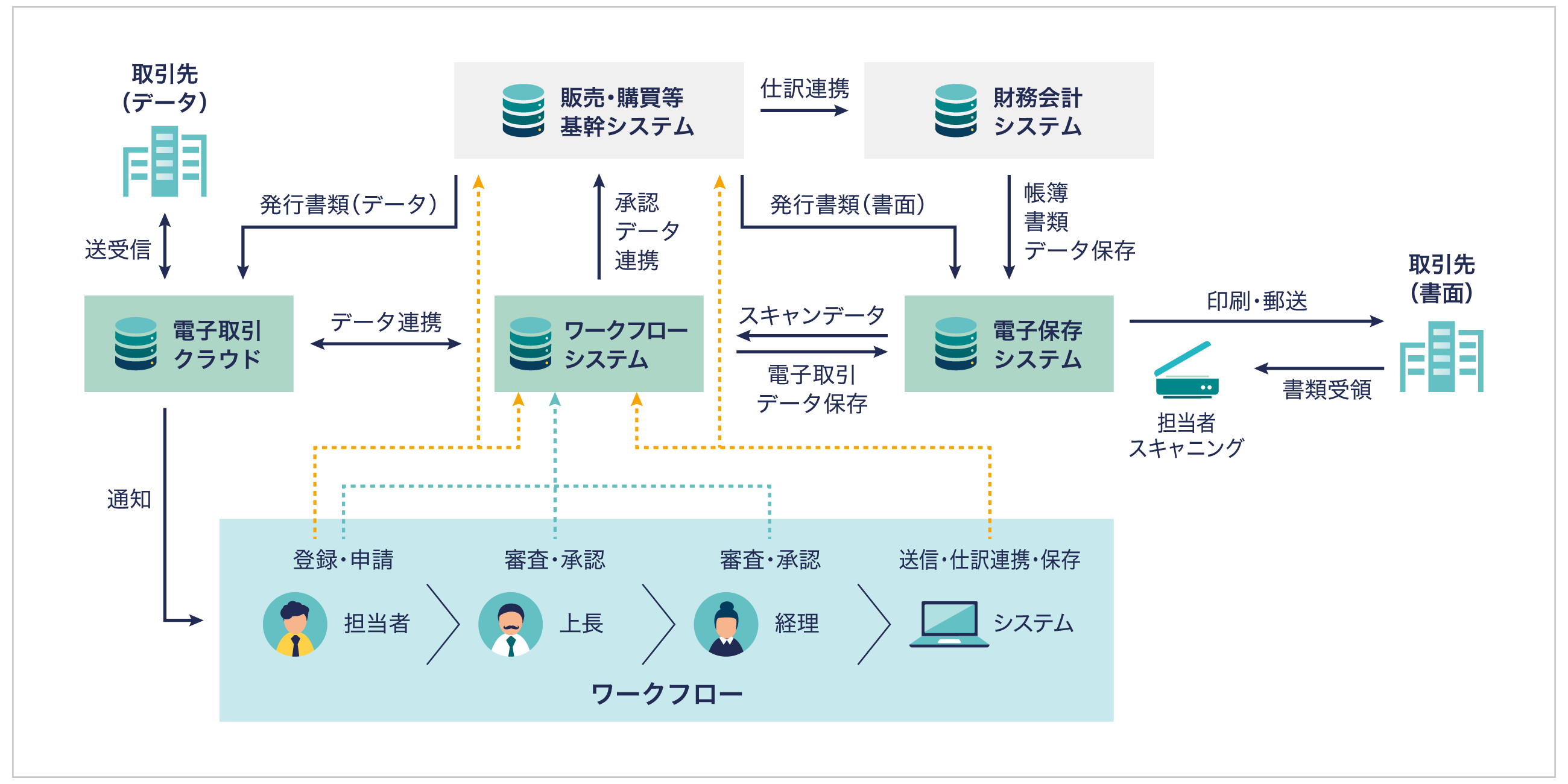

- DX化に必要なシステム要素と基幹システム・保存システムの分離

-

「電子取引システム(クラウド)」「電子保存システム」「ワークフローシステム」はDX化において必要となる重要なツールです。

電子保存システムはJIIMAの「帳簿」「書類」「スキャナ」「電子取引」の認証を横断的に取得しているソフトウェアであれば無駄がなくなります。法定保存年限と併せて、将来の業容拡大やシステム基盤の更改を考慮すると、基幹システムとは分離した形でのシステム構成が望ましいと考えられます。

-

※本文に掲載されている情報は、2024年10月現在のものです。